Historial de reformas

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la retribución de los almacenamientos subterráneos de gas natural incluidos en la red básica

10 versiones

· 2006-12-30 — 2021-01-01 (derogada)

2021-01-01

Derogación

2020-12-30

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

2014-10-17

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

2013-12-30

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

2012-12-29

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

2012-04-27

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

2011-11-18

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

Cambios del 2011-11-18

@@ -70,34 +70,22 @@

Tr: Tasa financiera de retribución. Se corresponderá con el valor de las Obligaciones del Estado a 10 años más 350 puntos básicos en el momento del reconocimiento de la inversión y se mantendrá durante toda la vida útil de la instalación. Se tomará como valor de las Obligaciones del Estado a 10 años la media de los últimos 24 meses disponibles en el momento de la obtención del acta de puesta en servicio.

5. Los costes de operación y mantenimiento del almacenamiento subterráneo en el año «n» tendrán dos términos, uno fijo COMF<sub>n</sub> y otro variable en función del gas inyectado y/o extraido COMV<sub>n</sub>, que se calcularán de acuerdo con la siguiente fórmula:

### COM<sub>n</sub> = COMF<sub>n</sub> + COMV<sub>n</sub>

COMF<sub>n</sub>: Costes de operación y mantenimiento fijos en el año «n».

COMV<sub>n</sub>: Costes de operación y mantenimiento variables en el año «n», que se calcularán de acuerdo con la siguiente fórmula:

### COMV<sub>n</sub> = CVI * GI<sub>n</sub> + CVE * GE<sub>n</sub>

donde:

CVI: Valor unitario anual del coste variable de operación y mantenimiento de inyección (euros/kWh de gas inyectado en el año n).

GI<sub>n</sub>: Gas inyectado en el año n, expresado en kWh.

CVE: Valor unitario anual del coste variable de operación y mantenimiento de extracción (euros/kWh de gas extraido en el año n).

GE<sub>n</sub>: Gas extraído en el año n, expresado en kWh.

GI<sub>n</sub> y GE<sub>n</sub> han de suponer flujos reales de inyección y extracción, respectivamente, en el almacenamiento subterráneo.

6. Para cada almacenamiento subterráneo de la red básica que se incluya en el régimen retributivo, los valores anuales a aplicar en concepto de costes de operación y mantenimiento fijos (COMF<sub>n</sub>), y los valores unitarios anuales a aplicar en concepto de costes variables de operación y mantenimiento de inyección (CVI) y extracción (CVE), se establecerán en la correspondiente resolución de la Dirección General de Política Energética y Minas a que se hace referencia en el artículo 6.1 de la presente Orden. En dichos valores no se incluirán las adquisiciones de gas para autoconsumo requeridas para la operación del almacenamiento subterráneo.

5. La retribución de los costes de operación y mantenimiento de cada almacenamiento subterráneo en el año «*n» (COM*<sub>n</sub>*)* tendrá dos términos: uno correspondiente a costes indirectos y otro correspondiente a costes directos, que se calcularán de acuerdo con la siguiente fórmula:

### COM<sub>n</sub> = COMI<sub>n</sub> + COMD<sub>n</sub>

*– COMI*<sub>n</sub>: Retribución de costes de operación y mantenimiento indirectos en el año «*n»*.

*– COMD*<sub>n</sub>: Retribución de costes de operación y mantenimiento directos en el año «*n».*

6. Para cada almacenamiento subterráneo de la red básica que se incluya en el régimen retributivo, los valores anuales a aplicar en el primer año natural tras la puesta en marcha, en concepto de costes de operación y mantenimiento directos e indirectos, se establecerán en la correspondiente resolución de la Dirección General de Política Energética y Minas a que se hace referencia en el artículo 6.1 de la presente orden. En dichos valores no se incluirán las adquisiciones de gas para autoconsumo requeridas para la operación del almacenamiento subterráneo.

7. Tendrán la consideración de costes de operación retribuibles las adquisiciones de gas para autoconsumo requeridas para la operación del almacenamiento subterráneo, que será valorado al precio que resulte de las subastas que se organicen para la adquisición de gas por parte de los transportistas para fines análogos en otras instalaciones de la red de transporte. Las cuantías resultantes, que se fijarán por resolución de la Dirección General de Política Energética y Minas, tendrán la consideración de costes liquidables del sistema gasista.

8. Cuando finalice la vida útil de un elemento de inversión y el almacenamiento continúe en operación, para dicho elemento se eliminarán las retribuciones en concepto de amortización y retribución financiera y se adicionará, en concepto de Coste de Extensión de la Vida Útil (COEV), el 50 por ciento de la suma de la amortización (A) y la retribución financiera (RF<sub>n</sub>) del último ejercicio de vida útil.

> <small>Se sustituyen los apartados 5 y 6 por la disposición final 1.1 de la Orden ITC/3128/2011, de 17 de noviembre. [Ref. BOE-A-2011-18065](https://www.boe.es/buscar/doc.php?id=BOE-A-2011-18065).</small>

###### Artículo 3. Reconocimiento de inversiones en almacenamientos subterráneos incluidos en la red básica

1. La inversión reconocida en cada almacenamiento subterráneo será la inversión prudente necesaria para su puesta en explotación y realizada con posterioridad a la fecha de entrada en vigor de la concesión de explotación del almacenamiento, según lo establecido en el artículo 3 bis.

@@ -170,25 +158,27 @@

###### Artículo 6. Inclusión de los almacenamientos subterráneos incluidos en la red básica en el régimen retributivo.

1. La Dirección General de Política Energética y Minas, mediante resolución y previo informe de la Comisión Nacional de Energía y del Gestor Técnico del Sistema, fijará la fecha de inclusión en el régimen retributivo y determinará los valores concretos de la inversión reconocida (VI), la tasa de retribución (Tr) y los valores anuales a aplicar en concepto de costes de operación y mantenimiento fijos (COMF<sub>n</sub>) y los valores unitarios anuales a aplicar en concepto de costes variables de operación y mantenimiento de inyección (CVI) y extracción (CVE), a que hace referencia el artículo 2 de la presente Orden.

1. La Dirección General de Política Energética y Minas, mediante resolución y previo informe de la Comisión Nacional de Energía y del Gestor Técnico del Sistema, fijará la fecha de inclusión en el régimen retributivo y determinará los valores concretos de la inversión reconocida (VI), la tasa de retribución (Tr) y los valores anuales a aplicar en concepto de costes de operación y mantenimiento directos e indirectos (*COMD*<sub>n</sub>) y (*COMI*<sub>n</sub>), a que hace referencia el artículo 2 de la presente orden.

Entre la documentación a anexar a la solicitud de inclusión de la instalación en el régimen retributivo se incluirá la referente a:

Informe de características técnicas y parámetros básicos del almacenamiento realizado por empresa independiente de reconocido prestigio, especializada en el análisis de almacenamientos subterráneos de gas natural.

Memoria de inversiones en instalaciones de las incluidas en el anexo I debidamente auditadas.

Memoria de inversiones en investigación y exploración realizadas en los cinco años previos a la entrada en vigor de la concesión de explotación de almacenamiento debidamente auditadas.

Previsión de costes de operación y mantenimiento anuales, desglosados en términos fijo y variables de inyección y extracción de acuerdo con el formato establecido en el anexo II de la presente Orden.

Acta de puesta en marcha.

Concesión de explotación de almacenamiento.

Acreditación por parte del solicitante de su cumplimiento de los requisitos legales técnicos, y económicos para actuar como empresa transportista de gas.

Declaración expresa de ayudas o aportaciones de fondos públicos o medidas de efecto equivalente recibidas.

a) Informe de características técnicas y parámetros básicos del almacenamiento realizado por empresa independiente de reconocido prestigio, especializada en el análisis de almacenamientos subterráneos de gas natural.

b) Memoria de inversiones en instalaciones incluidas en el anexo II debidamente auditadas.

c) Memoria de inversiones en investigación y exploración realizadas en los cinco años previos a la entrada en vigor de la concesión de explotación de almacenamiento debidamente auditadas.

d) Previsión de costes de operación y mantenimiento anuales, desglosados y clasificados por su naturaleza directa o indirecta, de acuerdo con el formato establecido en el anexo II de la presente orden. Similar desglose podrá exigirse respecto de las empresas contratistas y subcontratistas del concesionario.

e) Acta de puesta en marcha.

f) Concesión de explotación de almacenamiento.

g) Acreditación por parte del solicitante de su cumplimiento de los requisitos legales técnicos, y económicos para actuar como empresa transportista de gas.

h) Declaración expresa de ayudas o aportaciones de fondos públicos o medidas de efecto equivalente recibidas.

Tanto la Dirección General de Política Energética y Minas como la Comisión Nacional de Energía podrán solicitar la información adicional que consideren necesaria para verificar el cumplimiento de las obligaciones establecidas.

2. Podrá fijarse un régimen retributivo provisional, a petición del titular de la concesión de explotación del almacenamiento, para el periodo comprendido entre la fecha de entrada en vigor de la misma y la fecha de inclusión definitiva en el régimen retributivo del sistema gasista o, en su caso, la solicitud de extinción de la concesión de explotación de almacenamiento.

@@ -198,6 +188,8 @@

3. Los pagos a cuenta realizados por concepto de retribución provisional se descontarán de la retribución definitiva que se reconozca por la actividad de almacenamiento subterráneo actualizados mediante una tasa que haga que la rentabilidad del proyecto quede inalterada.

> <small>Se modifica el apartado 1 por la disposición final 1.2 de la Orden ITC/3128/2011, de 17 de noviembre. [Ref. BOE-A-2011-18065](https://www.boe.es/buscar/doc.php?id=BOE-A-2011-18065).</small>

> <small>Se modifica el apartado 2 por la disposición final 3.3 de la Orden ITC/1890/2010, de 13 de julio. [Ref. BOE-A-2010-11181](https://www.boe.es/buscar/doc.php?id=BOE-A-2010-11181).</small>

> <small>Se añade el apartado 3 por la disposición final 2.2 de la Orden ITC/3802/2008, de 26 de diciembre. [Ref. BOE-A-2008-21010](https://www.boe.es/buscar/doc.php?id=BOE-A-2008-21010).</small>

@@ -240,11 +232,9 @@

###### Disposición adicional segunda. Costes de operación y mantenimiento de almacenamientos subterráneos en operación a la entrada en vigor de la Orden.

Para los almacenamientos subterráneos en operación a la entrada en vigor de la presente Orden, los valores anuales a aplicar en concepto de costes de operación y mantenimiento fijos (COMF<sub>n</sub>), y los valores unitarios anuales a aplicar en concepto de costes variables de operación y mantenimiento de inyección (CVI) y extracción (CVE), son los establecidos en el anexo V. En dichos valores no se incluyen las adquisiciones de gas para autoconsumo requeridas para la operación del almacenamiento subterráneo, que serán valoradas al precio que resulte de las subastas que se organicen para la adquisición de gas por parte de los transportistas para fines análogos en otras instalaciones de la red de transporte. Las cuantías resultantes, que se fijarán por resolución de la Dirección General de Política Energética y Minas, tendrán la consideración de costes liquidables del sistema gasista.

La primera revisión de los costes unitarios de operación y mantenimiento fijos y variables que se recogen en el anexo V se realizará antes de que transcurra un año desde la entrada en vigor de la presente Orden.

El Ministerio de Industria, Turismo y Comercio podrá actualizar los valores del anexo V de esta orden siempre que concurran causas que así lo justifiquen.

**(Suprimida)**

> <small>Se suprime por la disposición final 1.3 de la Orden ITC/3128/2011, de 17 de noviembre. [Ref. BOE-A-2011-18065](https://www.boe.es/buscar/doc.php?id=BOE-A-2011-18065).</small>

> <small>Se modifica el último párrafo por la disposición final 4 de la Orden ITC/3520/2009, de 28 de diciembre. [Ref. BOE-A-2009-21174](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21174)., en la redacción dada por la disposición final 2.4 de la Orden ITC/1890/2010, de 13 de julio. [Ref. BOE-A-2010-11181](https://www.boe.es/buscar/doc.php?id=BOE-A-2010-11181).</small>

@@ -274,47 +264,61 @@

A tal efecto, se habilita a la Comisión Nacional de Energía a recabar de las empresas implicadas la información necesaria para el cumplimiento de este mandato.

###### Disposición adicional sexta. Actualización y revisión de los costes de operación y mantenimiento de almacenamientos subterráneos.

Los valores del término fijo de los costes (COMF) a que hace referencia el artículo 2 de la presente Orden se actualizarán cada año según el siguiente índice de actualización:

### IA = 0,2 * (IPRI − X) + 0,8 * (IPC − Y)

donde:

IPRI: Variación anual del índice de precios industriales correspondiente a la clasificación por destino económico de los componentes de bienes de equipo.

IPC: Variación anual del índice de precios al consumo.

X: 50 puntos básicos.

Y: 100 puntos básicos.

Para el cálculo de la variación de los índices de precios en el año «n», se tomará como valor la última variación interanual disponible cuando se efectúe el cálculo.

La revisión de los valores del término fijo de los costes (COMF) se efectuará cada 4 años y se orientará a asegurar a los titulares de las instalaciones una tasa interna de retorno (TIR), nominal, después de impuestos, y para una vida útil de 50 años desde la puesta en marcha de la instalación, de al menos 300 puntos básicos sobre su coste medio de financiación referencial (WACC), que será calculado por la Comisión Nacional de Energía.

Los valores unitarios de los términos variables correspondientes a inyección (CVI) y extracción (CVE) a que hace referencia el artículo 2 de la presente Orden se actualizarán cada año según el siguiente índice de actualización:

### IA = 0,8 * (ICE − X) + 0,2 * (IPRI − Y)

donde:

ICE: Variación anual de un índice representativo del coste de la electricidad en el mercado de producción de energía eléctrica para este tipo de consumidores.

IPRI: Variación anual del índice de precios industriales correspondiente a la clasificación por destino económico de los componentes de bienes de equipo.

X: 50 puntos básicos.

Y: 50 puntos básicos.

Para el cálculo de la variación de los índices de precios en el año «n», se tomará como valor la última variación interanual disponible cuando se efectúe el cálculo.

La revisión de los valores unitarios de los términos variables de inyección (CVI) y extracción (CVE) se efectuará cada 4 años y se orientará a asegurar a los titulares de las instalaciones una tasa interna de retorno (TIR), nominal, después de impuestos, y para una vida útil de 50 años desde la puesta en marcha de la instalación, de al menos 300 puntos básicos sobre su coste medio de financiación referencial (WACC), que será calculado por la Comisión Nacional de Energía.

###### Disposición adicional sexta. Cálculo de los costes de operación y mantenimiento directos e indirectos provisionales y definitivos.

1. Los costes de operación y mantenimiento correspondientes al año “n” se determinarán, con carácter provisional en el año “n-1”, de acuerdo con la siguiente fórmula:

### *COMIPROV<sub>n</sub>= COMI<sub>n - 1</sub>∙ IA<sub>n</sub>*

### *COMDPROV<sub>n</sub> = COMD <sub>n - 1</sub>∙ IA<sub>n</sub>*

### *COMPROV<sub>n</sub> = COMIPROV<sub>n</sub> + COMDPROV<sub>n</sub>*

Donde:

*— COMI**<sub>n - 1</sub>*: Retribución de costes de operación y mantenimiento indirectos en el año “n-1”.

*— COMD**<sub>n - 1</sub>* : Retribución de costes de operación y mantenimiento directos definitivos en el año “n-1”.

— IA<sub>n</sub>: Índice de actualización para el año “n”, determinado con la información disponible en noviembre del año “n-1”, que se calcula aplicando la fórmula siguiente:

### *IA<sub>n</sub> =1 + (0,1 ∙ (IPRI <sub>bienesdequipo</sub><sub>n</sub> - X ) + 0,9 ∙ (IPC n – Y)*

Donde:

*— IPRI**<sub>bienesdequipo</sub>**n* : Variación anual en tanto por uno del índice de precios industriales de bienes de equipo para el año “n”, determinado entre octubre del año “n-1” y octubre del año “n-2”.

*— IPC**<sub>n</sub>* : Variación anual en tanto por uno del índice de precios al consumo para el año “n”, determinado entre octubre del año “n-1” y octubre del año “n-2”.

*— X e Y* son coeficientes de eficiencia. Sus valores serán iguales a 0,005 y 0,01, respectivamente y podrán ser revisados cada 5 años.

2. Los costes de operación y mantenimiento directos e indirectos definitivos se calcularán en el año “n+1” de acuerdo con la siguiente fórmula:

Donde:

*— COMIn*: Retribución de costes de operación y mantenimiento indirectos provisionales correspondientes al año “n”, calculados en el año “n-1”.

*— COMDn*: Retribución de costes de operación y mantenimiento directos provisionales correspondientes al año “n”, calculados en el año “n-1”.

*— ACDn*: Valor auditado de los costes directos de operación y mantenimiento correspondientes al año “n”, según se establece en el apartado siguiente

3. El término *ACD*n se obtendrá a partir de la correspondiente auditoría, que deberá ser presentada no más tarde del 15 de octubre del año «n+1» a la Dirección General de Política Energética y Minas y a la Comisión Nacional de Energía.

De acuerdo con la disposición adicional segunda del Real Decreto 326/2008, de 29 de febrero, por el que se establece la retribución de la actividad de transporte de gas natural para instalaciones con puesta en servicio a partir del 1 de enero de 2008, la Comisión Nacional de Energía remitirá su propuesta de retribución de costes de operación y mantenimiento provisionales para el ejercicio siguiente y los definitivos del ejercicio anterior, de acuerdo con la metodología establecida.

Una vez aprobada dicha propuesta, la Comisión Nacional de Energía procederá a ajustar los costes de operación y mantenimiento definitivos del año que corresponda, liquidará la diferencia, adquiriendo el importe total percibido el carácter de definitivo.

4. La revisión de los valores de los términos directo e indirecto de los costes de operación y mantenimiento podrá efectuarse cada 4 años para ajustarlos a los valores prudentes reales.

> <small>Se modifica por la disposición final 1.4 de la Orden ITC/3128/2011, de 17 de noviembre. [Ref. BOE-A-2011-18065](https://www.boe.es/buscar/doc.php?id=BOE-A-2011-18065).</small>

###### Disposición adicional séptima. Parámetros para el cálculo de los costes de operación y mantenimiento de almacenamientos subterráneos.

Con carácter anual, y mediante resolución de la Dirección General de Política Energética y Minas, se fijarán los parámetros necesarios para el cálculo de los correspondientes valores de los términos fijo y variables unitarios de los costes de operación y mantenimiento.

**(Suprimida)**

> <small>Se suprime por la disposición final 1.3 de la Orden ITC/3128/2011, de 17 de noviembre. [Ref. BOE-A-2011-18065](https://www.boe.es/buscar/doc.php?id=BOE-A-2011-18065).</small>

###### Disposición transitoria única. Solicitudes de inclusión de instalaciones en tramitación.

@@ -430,39 +434,35 @@

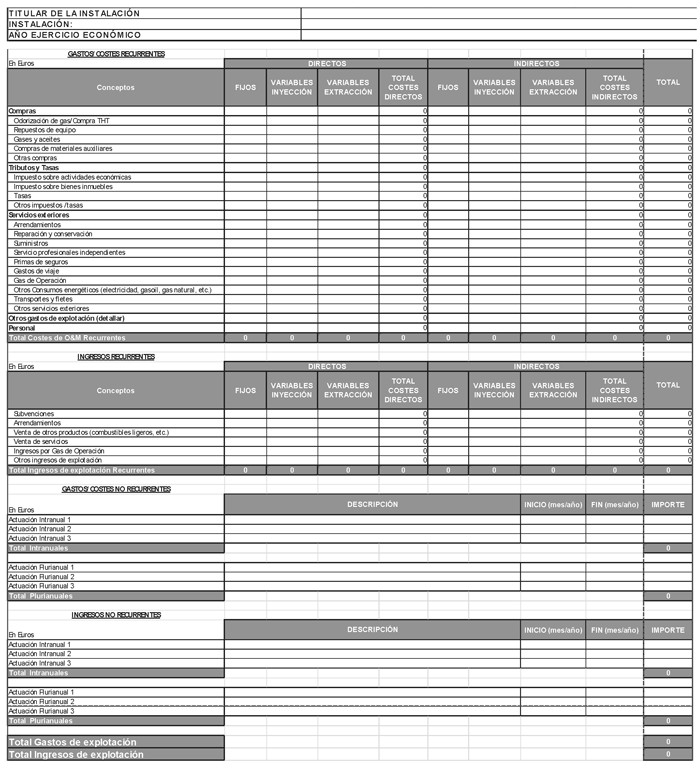

## ANEXO II. Plantilla de Costes de Operación y Mantenimiento

| CONCEPTO | TOTAL (euros/año) | FIJOS (euros/año) | % Fijos/Total | VARIABLE INYECCIÓN (euros/año) | % Variable Inyección/Total | VARIABLE EXTRACCIÓN (euros/año) | % Variable Extracción/Total |

| --- | --- | --- | --- | --- | --- | --- | --- |

| COMPRAS | | | | | | | |

| - Odorización de gas/Compra THT | | | | | | | |

| - Repuestos de equipo | | | | | | | |

| - Gases y aceites | | | | | | | |

| - Compras de materiales auxiliares | | | | | | | |

| TRIBUTOS | | | | | | | |

| - Impuesto sobre actividades económicas | | | | | | | |

| - Impuesto sobre bienes inmuebles | | | | | | | |

| - Otros impuestos IAE | | | | | | | |

| SERVICIOS EXTERIORES | | | | | | | |

| - Arrendamientos | | | | | | | |

| - Reparación y conservación | | | | | | | |

| - Suministros | | | | | | | |

| - Servicios profesionales independientes | | | | | | | |

| - Primas de seguros | | | | | | | |

| - Gastos de viaje | | | | | | | |

| - Transportes y fletes | | | | | | | |

| - Otros servicios exteriores | | | | | | | |

| OTROS GASTOS DE EXPLOTACIÓN | | | | | | | |

| PERSONAL | | | | | | | |

| TOTAL | | | | | | | |

| - Gastos de Estructura | | | | | | | |

| **TOTAL CON GASTOS DE ESTRUCTURA** | | | | | | | |

TOTAL (euros/año)= FIJOS (euros/año) + VARIABLE INYECCIÓN (euros/año) + VARIABLE EXTRACCIÓN (euros/año)

Indíquese asimismo los siguientes parámetros:

Gas inyectado al año (Kwh)

Gas extraído al año (Kwh)

### INSTRUCCIONES CUMPLIMENTACIÓN

La información anual se desagregará por gastos e ingresos recurrentes, y no recurrentes; directos e indirectos y fijos y variables, atendiendo a los siguientes criterios:

1. Desagregación de gastos e ingresos entre recurrentes y no recurrentes: Se consideran «Gastos/Ingresos Recurrentes» aquellas partidas constantes en la explotación del almacenamiento. Por su parte, se consideran «Gastos/ingresos No Recurrentes» las actuaciones puntuales (Ej.: work-over), ya sean plurianuales o intranuales, o costes o ingresos extraordinarios.

2. Desagregación de costes/gastos entre directos e indirectos. Para cada una de las partidas de explotación se repartirán entre directos e indirectos, indicando la metodología y criterios empleados para dicha desagregación. Se consideran costes directos los correspondientes o asociados a la propia instalación e indirectos los que correspondan a los servicios facilitados por la estructura del grupo

3. Desagregación de costes/gastos entre fijos y variables. Para cada una de las partidas los gastos de explotación se repartirán entre fijos y variables de inyección o variables de extracción, indicando la metodología y criterios empleados para dicha desagregación.

En cuanto a las partidas de costes e ingresos identificados se recogen a continuación los criterios a aplicar para su cumplimentación:

1. Con carácter general, en el caso de que alguna de las partidas de detalle supere un 10% sobre el total de gastos de explotación, se requerirá un desglose adicional de esta partida de detalle, que permita identificar los principales costes que la componen.

2. Sobre Compras, Tributos y Tasas, Servicios Exteriores, Personal. Se desglosarán según las partidas de detalle indicadas. Señalar que sobre el gas de operación se solicita el detalle económico de su coste.

3. Otros Gastos de explotación. Se indicarán los gastos de operación y mantenimiento no incluidos en las partidas anteriormente mencionadas (Compras, Tributos y Tasas, Servicios Exteriores, Personal), debidamente detallados y justificados.

4. Subvenciones. Deberán indicarse, en su caso, los ingresos habidos por las subvenciones a la explotación recibidas en cada año para el conjunto de la actividad. Adicionalmente se indicarán las subvenciones pendientes de recibir a 31 de diciembre de cada año, expresadas en euros.

5. Ingresos por gas de operación. Se solicita el detalle económico del ingreso por gas de operación incluido en las liquidaciones.

6. Venta de productos y servicios, así como ingresos por arrendamientos. En su caso se detallarán los ingresos por venta de condensados.

7. Los costes no incluirán costes financieros, ni amortizaciones, ni provisiones por desmantelamiento y abandono del almacenamiento. Los ingresos no incluirán los correspondientes a la retribución por inversiones incluidos en las liquidaciones del sector del gas natural.

> <small>Se sustituye por la disposición final 1.5 de la Orden ITC/3128/2011, de 17 de noviembre. [Ref. BOE-A-2011-18065](https://www.boe.es/buscar/doc.php?id=BOE-A-2011-18065).</small>

## ANEXO III. Reconocimiento de los valores netos de inversión de los almacenamientos subterráneos existentes a 31 de diciembre de 2006

2010-07-15

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

2009-12-31

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

2008-12-31

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la ret

2006-12-30

Orden ITC/3995/2006, de 29 de diciembre, por la que se establece la

versión original

Texto en esta fecha