Historial de reformas

Circular 2/2019, de 12 de noviembre, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural

2 versiones

· 2019-11-20

2025-12-30

Comisión Nacional de los Mercados y la Competencia, por la que se estab

Cambios del 2025-12-30

@@ -48,13 +48,15 @@

2. Resulta aplicable:

A las actividades de transporte y distribución de energía eléctrica.

A las actividades de transporte y regasificación de gas natural.

A la actividad de distribución de gas natural.

3. La tasa de retribución financiera se aplicará en el cálculo de la retribución de las actividades reguladas en los términos que se establezcan en las circulares de la Comisión Nacional de los Mercados y la Competencia que regulen la metodología para el cálculo de la retribución de la actividad de transporte de energía eléctrica, la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica, la metodología de retribución de las actividades reguladas de transporte y de regasificación de gas natural, y la metodología de retribución de la actividad regulada de distribución de gas natural.

A las actividades de transporte, operación del sistema y distribución de energía eléctrica.

A las actividades de transporte, gestión técnica del sistema y regasificación de gas natural.

A las actividades vinculadas a la distribución de gas natural consistentes en la fijación del precio de alquiler de contadores de gas, así como en el establecimiento de los límites mínimos y máximos de los derechos que se abonan por las acometidas.

3. La tasa de retribución financiera se aplicará en el cálculo de la retribución de las actividades reguladas en los términos que establezca la Comisión Nacional de los Mercados y la Competencia al regular la metodología de retribución de la actividad de transporte, operación del sistema y distribución de energía eléctrica, transporte y de regasificación de gas natural, gestión técnica del sistema y actividades vinculadas a la distribución de gas natural.

> <small>Se modifica por el art. 2.1 de la Circular 9/2025, de 22 de diciembre. [Ref. BOE-A-2025-27019](https://www.boe.es/buscar/doc.php?id=BOE-A-2025-27019)</small>

### CAPÍTULO II. Metodología de cálculo de la tasa de retribución financiera

@@ -102,6 +104,10 @@

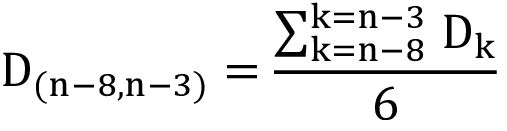

2. Para el periodo regulatorio que transcurre del año n al año n+5, la fecha de cierre de los cálculos será el 31 de diciembre del año n-3, y el periodo de cálculo abarcará del año n-8 al año n-3, ambos inclusive.

3. A los solos efectos de la metodología de cálculo del coste de la deuda del artículo 10, se utilizarán futuros referidos a los años n-2 a n+3, ambos inclusive.

> <small>Se añade el apartado 3 por el art. 2.2 de la Circular 9/2025, de 22 de diciembre. [Ref. BOE-A-2025-27019](https://www.boe.es/buscar/doc.php?id=BOE-A-2025-27019)</small>

###### Artículo 4. Selección del grupo de comparadores.

1. Se seleccionarán como comparadores empresas cotizadas que realizan actividades de redes, tanto de transporte como de distribución, de los sectores eléctrico y gasista a nivel europeo, independientemente de su tamaño. Se incluirán empresas que consolidan grupos de sociedades que realizan diversas actividades, con un peso relativo elevado de actividades de redes.

@@ -144,9 +150,9 @@

Donde:

j<sub>1</sub>: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del segundo periodo regulatorio), en los que existe dato para la deuda del comparador i, incluyendo la deuda a corto y largo plazo.

j<sub>2</sub>: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del segundo periodo regulatorio), en los que existe dato de efectivo y otros activos líquidos equivalentes del comparador i.

j<sub>1</sub>: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato para la deuda del comparador i, incluyendo la deuda a corto y largo plazo.

j<sub>2</sub>: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato de efectivo y otros activos líquidos equivalentes del comparador i.

FP<sub>i</sub>: Fondos propios de cada comparador i, calculados como el promedio de los valores diarios de la capitalización en el mercado de ese comparador i, de acuerdo con la siguiente fórmula:

@@ -154,7 +160,7 @@

Donde:

j<sub>3</sub>: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del segundo periodo regulatorio), en los que existe dato para la capitalización de mercado del comparador i.

j<sub>3</sub>: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato para la capitalización de mercado del comparador i.

1.2 Método dos: el ratio de apalancamiento se calcula como el ratio entre el sumatorio de la deuda neta y el sumatorio de la deuda neta y los fondos propios de todos los comparadores, de acuerdo con la siguiente fórmula:

@@ -166,12 +172,16 @@

m: Número de comparadores seleccionados según el artículo 4.

> <small>Se modifica la definición de los parámetros j<sub>1</sub>, j<sub>2</sub> y j<sub>3</sub>por el art. 2.3 de la Circular 9/2025, de 22 de diciembre. [Ref. BOE-A-2025-27019](https://www.boe.es/buscar/doc.php?id=BOE-A-2025-27019)</small>

###### Artículo 6. Tasa impositiva.

1. Se considerará para cada país la tasa impositiva estatutaria publicada por la OCDE del año n-3, siendo n el año de inicio del segundo periodo regulatorio, a la fecha de cierre de los cálculos.

1. Se considerará para cada país la tasa impositiva estatutaria publicada por la OCDE del año n-3, siendo n el año de inicio del periodo regulatorio, a la fecha de cierre de los cálculos.

2. En el caso de que la OCDE distinga entre la tasa impositiva del gobierno central y las aplicables a nivel regional, se empleará la tasa impositiva total.

> <small>Se modifica el apartado 1 por el art. 2.4 de la Circular 9/2025, de 22 de diciembre. [Ref. BOE-A-2025-27019](https://www.boe.es/buscar/doc.php?id=BOE-A-2025-27019)</small>

###### Artículo 7. Tasa libre de riesgo R<sub>LR.</sub>

1. La tasa libre de riesgo se calculará como el promedio de las cotizaciones diarias entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 del Bono del Estado español a 10 años.

@@ -182,7 +192,7 @@

1. El coeficiente beta representa el riesgo sistemático o no diversificable de las actividades reguladas de redes.

2. Se estimará a través de comparadores, seleccionados según el artículo 4, salvo para la retribución de los activos de distribución de gas natural con fecha de puesta en servicio anterior al 31 de diciembre de 2020, en que tomará un valor igual al promedio entre la beta de los comparadores y 1.

2. Se estimará a través de comparadores, seleccionados según el artículo 4, salvo para la retribución de determinadas actividades vinculadas a la distribución de gas natural, en que podrá tomar un valor ponderado entre la beta de los comparadores y un valor de 1, si el nivel de riesgo de dichas actividades así lo justifica.

3. El coeficiente beta que se incorpora en la fórmula del WACC corresponde a una beta reapalancada que se calculará siguiendo la fórmula:

@@ -214,15 +224,17 @@

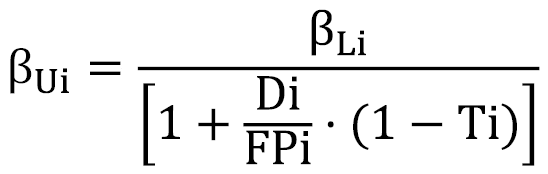

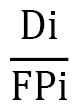

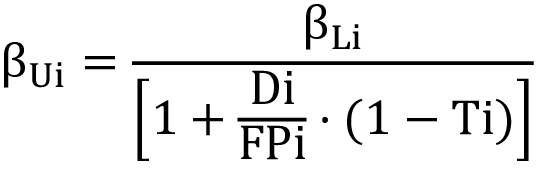

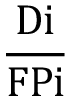

5. La beta desapalancada para cada comparador i, β<sub>Ui</sub>, se calculará aplicando la siguiente fórmula:

Donde:

β<sub>Li</sub>: Beta apalancada del comparador i en número adimensional. Cuantifica la volatilidad de su cotización bursátil con respecto a la volatilidad del índice bursátil local. Su valor resulta de un cálculo de regresión estadística, considerando observaciones semanales del valor de las acciones de cada comparador con respecto al correspondiente índice bursátil local para un periodo comprendido entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3, siendo n el primer año del segundo periodo regulatorio.

Ratio entre la deuda neta y los fondos propios del comparador i para el periodo del 1 enero del año n-8 al 31 de diciembre del año n-3, siendo n el primer año del segundo periodo regulatorio. La deuda neta y los fondos propios se calcularán de la misma forma que en el artículo 5.

T<sub>i</sub>: Tasa impositiva aplicable al comparador i según su país, obtenida de acuerdo con el artículo 6, en tanto por uno.

Donde:

β<sub>Li</sub>: Beta apalancada del comparador i en número adimensional. Cuantifica la volatilidad de su cotización bursátil con respecto a la volatilidad del índice bursátil local. Su valor resulta de un cálculo de regresión estadística, considerando observaciones semanales del valor de las acciones de cada comparador con respecto al correspondiente índice bursátil local para un periodo comprendido entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3, siendo n el primer año del periodo regulatorio.

Ratio entre la deuda neta y los fondos propios del comparador i para el periodo del 1 enero del año n-8 al 31 de diciembre del año n-3, siendo n el primer año del periodo regulatorio. La deuda neta y los fondos propios se calcularán de la misma forma que en el artículo 5.

T<sub>i</sub>: Tasa impositiva aplicable al comparador i según su país, obtenida de acuerdo con el artículo 6, en tanto por uno.

> <small>Se modifican los apartados 2 y 5 por el art. 2.5 de la Circular 9/2025, de 22 de diciembre. [Ref. BOE-A-2025-27019](https://www.boe.es/buscar/doc.php?id=BOE-A-2025-27019)</small>

###### Artículo 9. Prima de riesgo de mercado.

@@ -232,49 +244,105 @@

3. Se considerarán los países enunciados en el artículo 4 en los que se realiza la búsqueda de comparadores para los que existan datos en dicho informe.

4. La prima de riesgo de mercado de cada país será el promedio entre los valores correspondientes a la media geométrica y a la media aritmética de la diferencia entre la rentabilidad del mercado y los bonos soberanos de dicho país, para el periodo comprendido entre 1900 y el año n-3, siendo n el primer año del segundo periodo regulatorio.

###### Artículo 10. Coste de la deuda R<sub>D.</sub>

1. El coste de la deuda de cada año k y cada comparador i se calcula como el promedio de las cotizaciones diarias del año k del *Interest Rate Swap* IRS a diez años más el promedio de las cotizaciones diarias del año k del *Credit Default Swap CDS* a 10 años del comparador i, según la siguiente fórmula:

R<sub>Dik</sub>: Coste de la deuda del comparador i en el año k, en porcentaje (%).

IRS<sub>10A k</sub>: Promedio de las cotizaciones diarias del *Interest Rate Swap* a 10 años en el año k, en porcentaje (%).

CDS<sub>10A ik</sub>: Promedio de las cotizaciones diarias del *Credit Default Swap* a 10 años del comparador i en el año k, en porcentaje (%).

k: Cada uno de los 6 años comprendidos en el período (n-8, n-3).

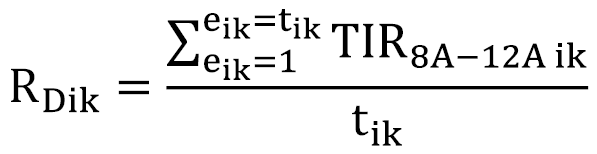

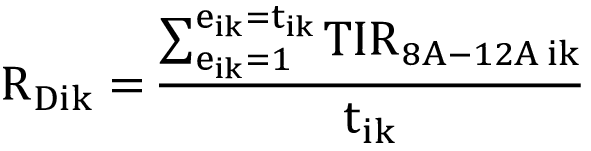

2. Para aquellos comparadores de los que no se disponga de CDS cotizados, directamente o a través de sociedades de su grupo, en un año determinado, se buscarán datos de emisiones de deuda de plazo equivalente efectuadas durante ese año, por el comparador o por sociedades de su grupo, utilizándose, en caso de que estén disponibles, el promedio de las TIR de dichas emisiones como representativo del coste de la deuda del comparador para el año correspondiente. Se tendrán en cuenta las emisiones de deuda efectuadas en euros y vencimiento de 8 a 12 años desde la fecha de emisión, según la siguiente fórmula:

Donde:

TIR<sub>8A-12Aik</sub>: TIR de las emisiones de deuda del comparador i en el año k a un plazo de 8 a 12 años, en porcentaje (%).

e<sub>ik</sub>: Cada una de las emisiones de deuda del comparador i en el año k.

t<sub>ik</sub>: Número de emisiones de deuda del comparador i en el año k.

3. No se considerarán los datos del coste de la deuda de los comparadores que tengan un nivel de calificación crediticia especulativo o *non investment grade* según al menos una de las principales agencias de calificación crediticia. Es decir, si tienen una calificación inferior a Baa3 o BBB-.

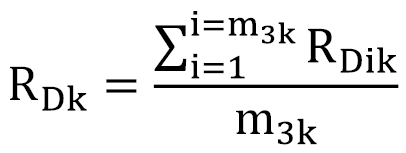

4. El coste de la deuda se calculará, para cada uno de los años del periodo de cálculo (n-8, n-3), como el promedio del coste de la deuda de dicho año de los comparadores que dispongan de datos.

Donde:

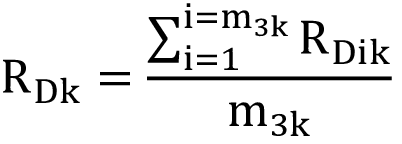

R<sub>Dk</sub>: Coste de la deuda promedio de todos los comparadores en el año k, en porcentaje (%).

m<sub>3k</sub>: Número de comparadores, seleccionados según el artículo 4, que disponen de datos de deuda (CDS o emisiones) en el año k.

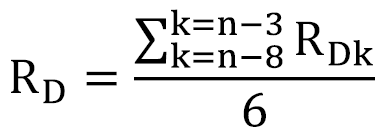

5. El coste de la deuda R<sub>D</sub>a incluir en la fórmula del WACC se calculará como el promedio de los 6 datos anuales obtenidos.

4. La prima de riesgo de mercado de cada país será el promedio entre los valores correspondientes a la media geométrica y a la media aritmética de la diferencia entre la rentabilidad del mercado y los bonos soberanos de dicho país, para el periodo comprendido entre 1900 y el año n-3, siendo n el primer año del periodo regulatorio.

> <small>Se modifica el inciso final del apartado 4 por el art. 2.6 de la Circular 9/2025, de 22 de diciembre. [Ref. BOE-A-2025-27019](https://www.boe.es/buscar/doc.php?id=BOE-A-2025-27019)</small>

###### Artículo 10. Coste de la deuda R<sub>D</sub>.

1. El coste de la deuda anual  para los años n-8 a n-3 se calcula utilizando datos históricos y para los años n-2 a n+3 utilizando datos futuros.

1.1 El coste de la deuda anual  de los años n-8 a n-3, siendo n el primer año del periodo regulatorio, se calcula utilizando valores históricos. El coste de la deuda de cada año k y cada comparador i se calcula como el promedio de las cotizaciones diarias del año k del *Interest Rate Swap* IRS a 10 años más el promedio de las cotizaciones diarias del año k del *Credit Default Swap* CDS a diez años del comparador i, según la siguiente fórmula:

| Dik | Coste de la deuda del comparador i en el año k, en porcentaje (%). |

| --- | --- |

| 10A k | Interest Rate Swap |

| 10A ik | Credit Default Swap |

| k | Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. |

| i | Cada uno de los comparadores seleccionados. |

Para aquellos comparadores de los que no se disponga de CDS cotizados, directamente o a través de sociedades de su grupo, en un año determinado, se buscarán datos de emisiones de deuda de plazo equivalente efectuadas durante ese año, por el comparador o por sociedades de su grupo, utilizándose, en caso de que estén disponibles, el promedio de las TIR de dichas emisiones como representativo del coste de la deuda del comparador para el año correspondiente. Se tendrán en cuenta las emisiones de deuda efectuadas en euros y vencimiento de 8 a 12 años desde la fecha de emisión, según la siguiente fórmula:

| 8A-12A ik | TIR de las emisiones de deuda del comparador i en el año k a un plazo de 8 a 12 años, en porcentaje (%). |

| --- | --- |

| ik | Cada una de las emisiones de deuda del comparador i en el año k. |

| ik | Número de emisiones de deuda del comparador i en el año k. |

| k | Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. |

| i | Cada uno de los comparadores seleccionados. |

No se considerarán los datos del coste de la deuda de los comparadores que tengan un nivel de calificación crediticia especulativo o *non investment grade* según al menos una de las principales agencias de calificación crediticia. Es decir, si tienen una calificación inferior a Baa3 o BBB-.

El coste de la deuda anual R<sub>Dk</sub> se calculará, para cada uno de los años del periodo de cálculo (n-8, n-3), como el promedio del coste de la deuda de dicho año de los comparadores que dispongan de datos.

| Dk | Coste de la deuda promedio de todos los comparadores en el año k, en porcentaje (%). |

| --- | --- |

| Dik | Coste de la deuda del comparador i en el año k, en porcentaje (%). |

| i | Cada uno de los comparadores seleccionados. |

| 3k | Número de comparadores seleccionados que disponen de datos de deuda (CDS o emisiones) en el año k. |

| k | Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. |

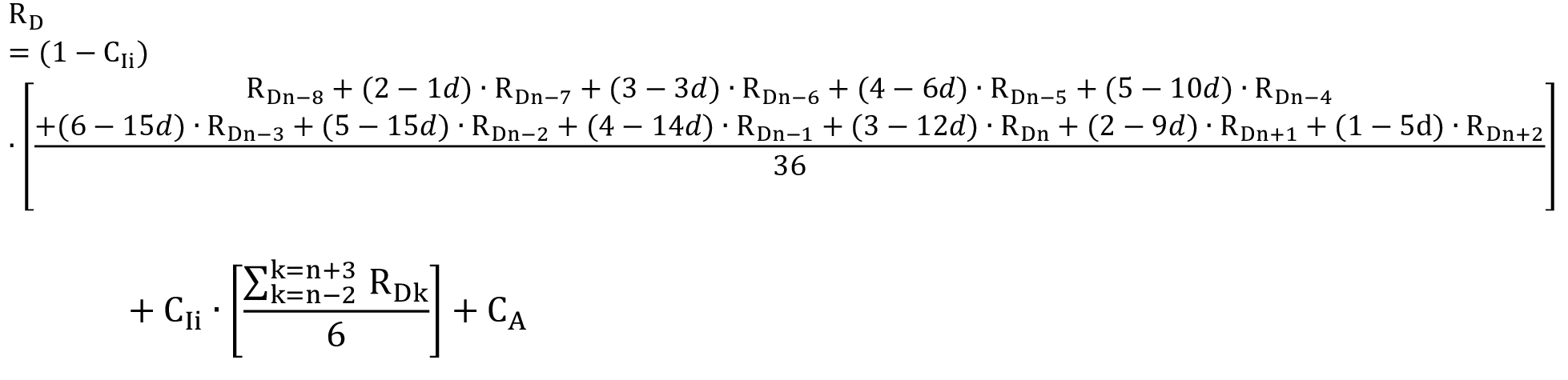

1.2 El coste de la deuda anual R<sub>Dk</sub> de los años n-2 a n+3, siendo n el primer año del periodo regulatorio, se calcula utilizando valores futuros. Como tipo de interés de referencia se tomará el futuro previsto para la fecha 30 de junio de cada año del índice *Interest Rate Swap* (IRS), al que se le añade como diferencial el promedio del *Credit Default Swap* (CDS) o *Spread* del periodo n-8 a n-3, según la siguiente fórmula:

| Dk | Coste de la deuda en el año k, en porcentaje (%). | Coste de la deuda en el año k, en porcentaje (%). | Coste de la deuda en el año k, en porcentaje (%). |

| --- | --- | --- | --- |

| 10F k | Interest Rate Swap spot | Interest Rate Swap spot | Interest Rate Swap spot |

| k | Cada uno de los años comprendidos en el período (n-2, n+3), siendo n el año de inicio del periodo regulatorio. | Cada uno de los años comprendidos en el período (n-2, n+3), siendo n el año de inicio del periodo regulatorio. | Cada uno de los años comprendidos en el período (n-2, n+3), siendo n el año de inicio del periodo regulatorio. |

| (n-8, n-3) | Credit Default Swap Spread | Credit Default Swap Spread | Credit Default Swap Spread |

| |  Donde: |  Donde: |  Donde: |

| | k | Diferencial en el año k, en porcentaje (%). Se calcula de acuerdo con la siguiente fórmula: | Diferencial en el año k, en porcentaje (%). Se calcula de acuerdo con la siguiente fórmula: |

| | |  Donde: |  Donde: |

| | | k | Promedio diario del CDS o, para aquellos comparadores que no dispongan de CDS, promedio del *Spread* a fecha de cada emisión, del comparador i en el año k, en porcentaje (%). El *Spread* a fecha de cada emisión se calculará como la diferencia entre la TIR de la emisión y la cotización del IRS en esa misma fecha. |

| | | k | Spread |

2. El coste de la deuda R<sub>D</sub> a incluir en la fórmula del WACC, se calculará a partir de la siguiente fórmula:

Donde:

R<sub>D</sub>Coste de la deuda, en porcentaje (%).

C<sub>Ii</sub>Coeficiente de representatividad de las inversiones incrementales, en tanto por uno.

Para cada año del periodo regulatorio, se calcula un coeficiente de representatividad de las inversiones incrementales (C<sub>Iik</sub>), como el cociente entre la inversión incremental acumulada esperada hasta dicho año, y la suma de dicha inversión incremental acumulada esperada y el valor neto estimado de la base de activos regulados a 31 de diciembre del año n-3:

Donde:

C<sub>Iik</sub> es el coeficiente de representatividad de las inversiones incrementales de cada año del periodo regulatorio (n; n+5).

Para calcular la inversión incremental acumulada esperada hasta cada año, el valor de inversión incremental anual prevista se obtiene restando a la inversión anual promedio esperada en (n-2; n+3), la inversión anual promedio realizada en (n-8; n-3). A su vez, la inversión anual promedio esperada en (n-2; n+3) se obtendrá a partir de las inversiones ejecutadas, de los planes de inversión declarados a la CNMC, y de los límites fijados en el proyecto de real decreto por el que se regulan los planes de inversión de las redes de transporte y distribución de energía eléctrica, o norma que lo sustituya.

Finalmente, el coeficiente de representatividad de las inversiones incrementales (C<sub>Ii</sub>) se obtiene como el promedio de los coeficientes correspondientes a cada año del periodo regulatorio (C<sub>Iik</sub>).

d Coeficiente de disminución del inmovilizado, en tanto por uno, que recoge la menor necesidad de refinanciación de la deuda debido al perfil decreciente de la base de activos regulados.

C<sub>A</sub> Costes adicionales de la deuda, en porcentaje (%).

3. Los costes adicionales de la deuda C<sub>A</sub> se componen de la suma de los costes asociados a la transacción y el *cost-of-carry*. Ambos costes se estimarán de forma independiente y el valor total, que corresponde a su suma, se expresará en puntos básicos. A continuación, se dividirá entre 100 para transformarlo en porcentaje.

3.1 Los costes de transacción atribuibles a un pasivo financiero se definen según el Plan General de Contabilidad (PGC), concordante con las Normas Internacionales de Información Financiera (NIIF), como los costes incrementales directamente atribuibles a la emisión o asunción de un pasivo financiero, en los que no se habría incurrido si la empresa no hubiera realizado la transacción. Entre ellos, se incluyen los honorarios y comisiones pagadas a agentes, asesores e intermediarios, tales como los de corretaje, los gastos de intervención de fedatario público y otros, así como los impuestos y otros derechos que recaigan sobre la transacción, y se excluyen las primas o descuentos obtenidos en la compra o emisión, los gastos financieros, los costes de mantenimiento y los administrativos internos.

Su valor se estimará de acuerdo con la información aportada por empresas reguladas españolas, cuyas sociedades matrices u otras de su mismo grupo sean comparadores según el artículo 4 de esta Circular, y cuyos grupos de sociedades hayan emitido deuda con las características de moneda y plazo indicadas en el artículo 10.

Los puntos básicos a añadir al coste de la deuda debido a los costes de transacción se calcularán a través de la diferencia entre dos Tasas Internas de Retorno (TIR) de dos flujos de caja. Los flujos de caja corresponderán a un bono tipo *bullet*, con un cupón igual al coste de la deuda resultante del apartado 3, con pagos anuales de cupón y reembolso del principal en la fecha de vencimiento, donde un flujo de caja tenga un principal minorado por el porcentaje promedio que suponen los costes de transacción.

3.2 El *cost-of-carry* es el coste que tiene refinanciar la deuda antes de su vencimiento, para asegurar la disponibilidad de los fondos necesarios. Para calcular el incremento en el coste de la deuda debido al *cost-of-carry*, en primer lugar, se estimarán los días de solapamiento promedio que existen entre las emisiones de bonos y los que se emiten para su refinanciación. Para ello, se empleará la información de las mismas emisiones de deuda utilizadas para el análisis de los costes de transacción. El plazo de solapamiento se considerará de 0 días en los bonos que no cumplan las siguientes características: ser de un importe parecido, tener una fecha de vencimiento anterior a la fecha de emisión del bono que lo refinancia o existir un plazo demasiado amplio entre bonos. Para calcular los días de solapamiento promedio, se ponderarán los días de solapamiento de cada bono por el importe del bono.

Para calcular el tipo de interés del *cost-of-carry*, se calculará para el periodo n-8 a n-3 la diferencia entre el coste de la deuda de cada año y el promedio anual del tipo de interés mensual de los depósitos a la vista de sociedades no financieras a partir de datos del Banco de España. El tipo de interés del *cost-of-carry* se multiplicará por los días de solapamiento divididos entre el total de días del año.

Los puntos básicos a añadir al coste de la deuda debido al *cost-of-carry* se calcularán a través de la diferencia entre dos Tasas Internas de Retorno (TIR) de dos flujos de caja. Los flujos de caja corresponderán a un bono tipo *bullet*, con un cupón igual al coste de la deuda resultante del apartado 3, con pagos anuales de cupón y reembolso del principal en la fecha de vencimiento, donde un flujo de caja tenga un principal minorado por el *cost-of-carry*.

> <small>Se modifica por el art. 2.7 de la Circular 9/2025, de 22 de diciembre. [Ref. BOE-A-2025-27019](https://www.boe.es/buscar/doc.php?id=BOE-A-2025-27019)</small>

###### Disposición adicional primera. Tasa de retribución financiera para transporte y distribución de energía eléctrica para el período regulatorio 2020-2025.

2019-11-20

Comisión Nacional de los Mercados y la Competencia, por la que se es

versión original

Texto en esta fecha