Historial de reformas

Circular número 6/2001, de 29 de octubre, sobre Titulares de Establecimientos de Cambio de Moneda

4 versiones

· 2001-11-15

2020-12-04

Circular número 6/2001, de 29 de octubre, sobre Titulares de Establecim

2020-07-15

Circular número 6/2001, de 29 de octubre, sobre Titulares de Establecim

2009-12-31

Circular número 6/2001, de 29 de octubre, sobre Titulares de Establecim

Cambios del 2009-12-31

@@ -16,7 +16,7 @@

###### Norma primera. Solicitudes de autorización.

1. Las personas físicas y jurídicas distintas de las entidades de crédito que pretendan efectuar exclusivamente operaciones de compra de billetes extranjeros o cheques de viajeros con pago en euros en establecimientos abiertos al público, deberán solicitar al Banco de España la autorización prevista en el Real Decreto 2660/1998, de 14 de diciembre, dirigiendo su solicitud, ajustada a los modelos que figuran en el anexo 1 de la presente Circular, a la sucursal del Banco de España de la capital de provincia donde el solicitante tenga su domicilio fiscal, si se trata de personas físicas, o su domicilio social, si se trata de personas jurídicas; en el caso de que dichos domicilios estén en Madrid, la solicitud se dirigirá a la Oficina de Instituciones Financieras.

1. Las personas físicas y jurídicas distintas de las entidades de crédito que pretendan efectuar exclusivamente operaciones de compra de billetes extranjeros o cheques de viajero con pago en euros en establecimientos abiertos al público deberán solicitar al Banco de España la autorización prevista en el Real Decreto 2660/1998, de 14 de diciembre, dirigiendo su solicitud, ajustada al modelo que corresponda de los que figuran en los anejos 1.1 y 1.2 de la presente Circular, al Departamento de Instituciones Financieras del Banco de España.

A la solicitud se acompañará la documentación acreditativa del cumplimiento de los requisitos previstos al efecto en el citado Real Decreto, según las indicaciones incluidas en el correspondiente modelo.

@@ -42,19 +42,35 @@

5. Una vez notificada la autorización e inscripción en el Registro de Titulares de Establecimientos de Cambio de Moneda a cargo del Banco de España, el titular del establecimiento podrá iniciar la actividad de compra de moneda.

> <small>Se modifica el apartado 1 por la norma 1.1 de la Circular 3/2009, de 18 de diciembre de 2009. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

###### Norma segunda. Información a enviar al Banco de España.

1. Los titulares de establecimientos de cambio autorizados a realizar operaciones de compra de billetes extranjeros o cheques de viajero remitirán la información que se señala a continuación a la Sucursal del Banco de España donde se encuentren registrados, o a la Oficina de Instituciones Financieras si están registrados en Madrid, en el plazo máximo de un mes desde que se produzcan los hechos a los que la misma se refiere:

1. Los titulares de establecimientos de cambio autorizados a realizar operaciones de compra de billetes extranjeros o cheques de viajero remitirán la información que se señala a continuación al Departamento de Instituciones Financieras del Banco de España, en el plazo máximo de un mes desde que se produzcan los hechos a los que la misma se refiere:

a) Los cambios en el domicilio del titular o, caso de tratarse de personas jurídicas, en su denominación o domicilio sociales; en este caso, la comunicación incluirá una referencia a la escritura pública de modificación de estatutos correspondiente y a su fecha de inscripción en el Registro Mercantil.

b) La modificación del carácter de las operaciones de cambio de moneda como actividad principal a actividad complementaria, aportando a tal fin fotocopia de la liquidación del Impuesto de Actividades Económicas que acredite la nueva actividad principal del solicitante.

c) La apertura de locales donde efectúen la actividad autorizada, indicando su dirección completa y si su carácter es permanente o estacional, con detalle de los períodos de actividad, así como el cierre de cualquiera de ellos.

d) El cese en el ejercicio de la actividad de cambio de moneda extranjera.

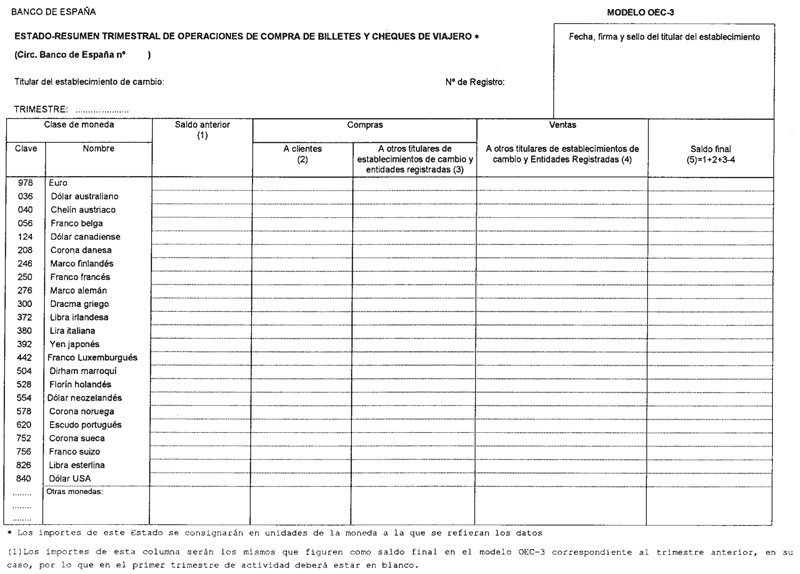

2. También remitirán a la Sucursal del Banco de España donde se encuentren registrados, o a la Oficina de Documentación y Central de Riesgos si están registrados en Madrid, dentro del mes natural siguiente al trimestre al que se refieran los datos un estado-resumen trimestral que recoja las operaciones realizadas por el titular en todos sus locales, mediante el formulario OEC-3 incluido en el anexo 3 de la presente Circular, cumplimentado de acuerdo con lo previsto en el mismo.

c) La apertura de locales donde efectúen la actividad autorizada, indicando su dirección completa y si su carácter es permanente o estacional, con detalle de los períodos de actividad, así como el cierre o cualquier otra variación de los datos previamente facilitados de cualquiera de ellos.

d) El cese en el ejercicio de la actividad de cambio de moneda extranjera y, en su caso, renuncia a la autorización concedida.

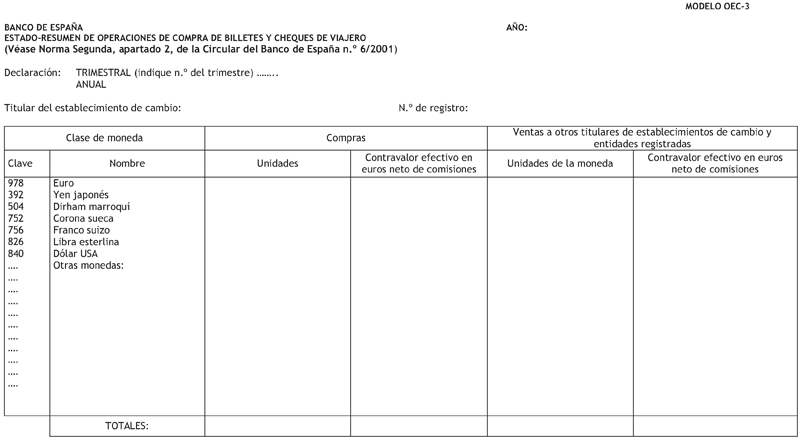

2. Los titulares en que concurran las circunstancias señaladas en las letras a) o b) siguientes deberán presentar en el Departamento de Información Financiera y Central de Riesgos del Banco de España un estado-resumen trimestral o anual, dependiendo del importe de las operaciones realizadas por el titular en todos sus locales, mediante el formulario OEC-3 incluido en el anejo 3.3 de la presente Circular, cumplimentado de acuerdo con lo previsto en el mismo y con las siguientes instrucciones:

a) Declaraciones trimestrales. Deberán efectuarse cuando se produzca alguna de las siguientes circunstancias:

Que en el año anterior al de la declaración la suma total del contravalor de las compras de billetes extranjeros y cheques de viajero haya alcanzado la cifra de dos millones de euros. En este caso se presentarán las cuatro declaraciones trimestrales del año, sea cual sea el importe de las compras efectuadas en el trimestre.

Que la suma total de los contravalores en euros de las compras de billetes extranjeros y cheques de viajero efectuadas en cualquiera de los trimestres del año natural alcance o supere la suma de quinientos mil euros. Si ello ocurriera en el primer trimestre del año, la entidad deberá seguir cumplimentando el modelo OEC-3 en los restantes trimestres de ese año, sea cual sea el importe comprado en ellos; cuando suceda en cualquiera de los restantes trimestres, la entidad deberá, además, remitir al mismo tiempo el OEC-3 de todos los trimestres anteriores de ese año.

b) Declaración anual. Deberá realizarse cuando, no estando obligado a presentar las declaraciones trimestrales indicadas en la letra a) anterior de este mismo apartado, la suma total de los contravalores en euros de las compras de billetes extranjeros y cheques de viajero efectuadas durante el año natural haya alcanzado la cifra de quinientos mil euros.

La presentación de los estados se hará dentro del mes natural siguiente a la finalización del período al que se refieran los datos mediante transmisión telemática de conformidad con las especificaciones técnicas que se comuniquen al efecto.

Sin perjuicio de las competencias que correspondan a la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias y a su Servicio Ejecutivo (SEPBLAC) para solicitar informaciones a cualesquiera establecimientos de cambio, tengan o no obligación de efectuar las declaraciones previstas en los párrafos anteriores, el Banco de España podrá requerir en cualquier momento a los titulares que no hayan hecho las citadas declaraciones para que le confirmen, mediante declaración expresa, que no han alcanzado los umbrales de negocio establecidos a tal fin.

> <small>Se modifica por la norma 1. 2 a 4 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

###### Norma tercera. Registro de las operaciones.

@@ -66,13 +82,9 @@

###### Norma cuarta. Transparencia y protección de la clientela.

1. Sin perjuicio de lo que dispongan las autoridades nacionales, autonómicas o locales competentes en materia de protección de los consumidores, el contenido mínimo y alcance de la información al publico sobre tipos de cambio, comisiones y gastos a que se refiere el artículo 6.1 de la Orden del Ministerio de Economía de 16 de noviembre de 2000, será el siguiente:

a) Los titulares de establecimientos de cambio de moneda que realicen con su clientela operaciones de compra de billetes extranjeros o cheques de viajero de países no integrados en la Unión Económica y Monetaria contra euros, deberán publicar, en un lugar perfectamente visible dentro del local en que las lleven a cabo, los tipos mínimos de compra que aplicarán para los importes que no excedan de 3.000 euros.

b) Los titulares de establecimientos de cambio de moneda publicarán, hasta el 28 de febrero de 2002, en lugar análogo, los tipos de conversión de las monedas integradas en el euro, que será el resultante de su respectiva equivalencia con el euro y que aplicarán, como únicos, a la compra de billetes extranjeros y cheques de viajeros de dichas monedas.

La publicación de los tipos de cambio y conversión se acompañará, cuando proceda, de la de las comisiones y gastos, incluso mínimos, que apliquen en las operaciones de compra de moneda, explicando el concepto al que respondan cuando no se derive claramente de la propia denominación adoptada en la comisión.

1. En relación con la información al público sobre tipos de cambio, comisiones y gastos a que se refiere el artículo 6.1 de la Orden del Ministerio de Economía de 16 de noviembre de 2000, de regulación de determinados aspectos del régimen jurídico de los establecimientos de cambio de moneda y sus agentes, y sin perjuicio de lo que dispongan las autoridades nacionales, autonómicas o locales competentes en materia de protección de los consumidores, los titulares de establecimientos de cambio de moneda que realicen con su clientela operaciones de compra de billetes extranjeros o cheques de viajero contra euros deberán publicar, en un lugar perfectamente visible dentro del local en que las lleven a cabo, los tipos mínimos de compra que aplicarán para los importes que no excedan de 3.000 euros.

La publicación de los tipos de cambio se acompañará, cuando proceda, de la de las comisiones y gastos, incluso mínimos, que apliquen en las operaciones de compra de moneda, explicando el concepto al que respondan cuando no se derive claramente de la propia denominación adoptada en la comisión.

2. Como justificante de las compras de billetes extranjeros y cheques de viajero se entregará a los clientes un documento de liquidación de la operación en el que se exprese clara y separadamente el importe monetario recibido del cliente, en unidades de la moneda que corresponda, el tipo de cambio y, en su caso, las comisiones aplicadas, así como el importe en euros entregado al cliente.

@@ -80,11 +92,13 @@

4. Cuando los titulares de establecimientos a los que se refiere el presente Título realicen la actividad de compra de moneda con carácter complementario a su actividad principal o en el mismo local en que se desarrollen otras actividades económicas, deberán contar con las medidas organizativas necesarias para asegurar que la clientela identifique claramente al prestador de dicho servicio y pueda relacionarle con las informaciones mencionadas en los apartados precedentes.

> <small>Se modifica por la norma 1.5 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

## TÍTULO II. Titulares de establecimientos que realizan operaciones de compra-venta de billetes extranjeros o cheques de viajeros y/o gestión de transferencias con el exterior

###### Norma quinta. Solicitudes de Autorización.

1. Las personas físicas y jurídicas distintas de las entidades de crédito que pretendan realizar la actividad de compra-venta de billetes extranjeros y cheques de viajeros y/o gestión de transferencias con el exterior en establecimientos abiertos al público, deberán solicitar al Banco de España la autorización prevista en el Real Decreto 2660/1998, de 14 de diciembre. Dicha solicitud deberá dirigirse a la Oficina de Instituciones Financieras en Madrid.

1. Las personas físicas y jurídicas distintas de las entidades de crédito que pretendan realizar la actividad de compra-venta de billetes extranjeros y cheques de viajeros y/o gestión de transferencias con el exterior en establecimientos abiertos al público, deberán solicitar al Banco de España la autorización prevista en el Real Decreto 2660/1998, de 14 de diciembre. Dicha solicitud deberá dirigirse al Departamento de Instituciones Financieras en Madrid.

A la solicitud se acompañará la documentación prevista en el citado Real Decreto acreditativa del cumplimiento de los requisitos establecidos al efecto para obtener la autorización.

@@ -102,6 +116,8 @@

7. Será necesaria la obtención de una nueva autorización previa cuando un titular autorizado para ejercer alguna de las actividades previstas en este Título o en el Título anterior pretenda ejercer otra de las previstas en este Título o ampliar el concepto objeto de sus transferencias con el exterior.

> <small>Se modifica la referencia a la "Oficina de Instituciones Financieras" del apartado 1 por la norma 1.10 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

###### Norma sexta. Niveles mínimos de capitalización. Actividades y locales.

1. Las cuantías mínimas de capital social previstas en el apartado 2.c) del artículo 4 del Real Decreto 2660/1998, de 14 de diciembre, sólo se entenderán cumplidas si el patrimonio del titular del establecimiento de cambio de moneda, calculado según determina la legislación mercantil a efectos de reducción de capital o disolución de sociedades, alcanza, en todo momento, tales importes mínimos.

@@ -116,54 +132,66 @@

Los titulares de establecimientos de cambio de moneda autorizados para realizar operaciones de compra-venta de billetes extranjeros o cheques de viajeros y/o gestión de transferencias con el exterior, deberán enviar, en la forma y plazos que se indican al efecto, la siguiente información:

1. Información relativa a los requisitos para conservar la autorización, a remitir en el plazo máximo de un mes desde que se produzcan los hechos a que la misma se refiera (salvo para la prevista en las letras b) y c) del apartado 1.2 siguiente, en la que se respetarán los plazos allí señalados):

1.1 A la Oficina de Instituciones Financieras:

a) Cada vez que se produzca una modificación de los Estatutos sociales, testimonio notarial o fotocopia con certificación de autenticidad expedida por el Administrador o Secretario del Consejo de Administración, de la escritura pública de modificación debidamente inscrita en el Registro Mercantil, para su constancia en el Registro de Estatutos del Banco de España.

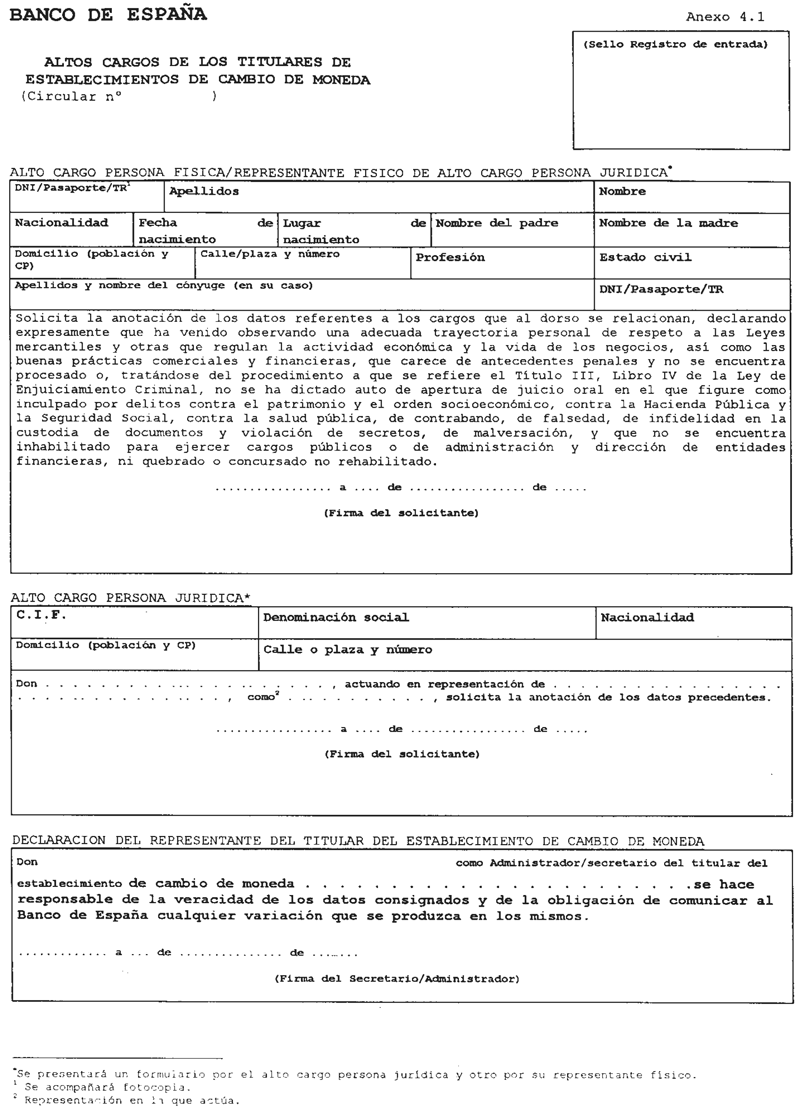

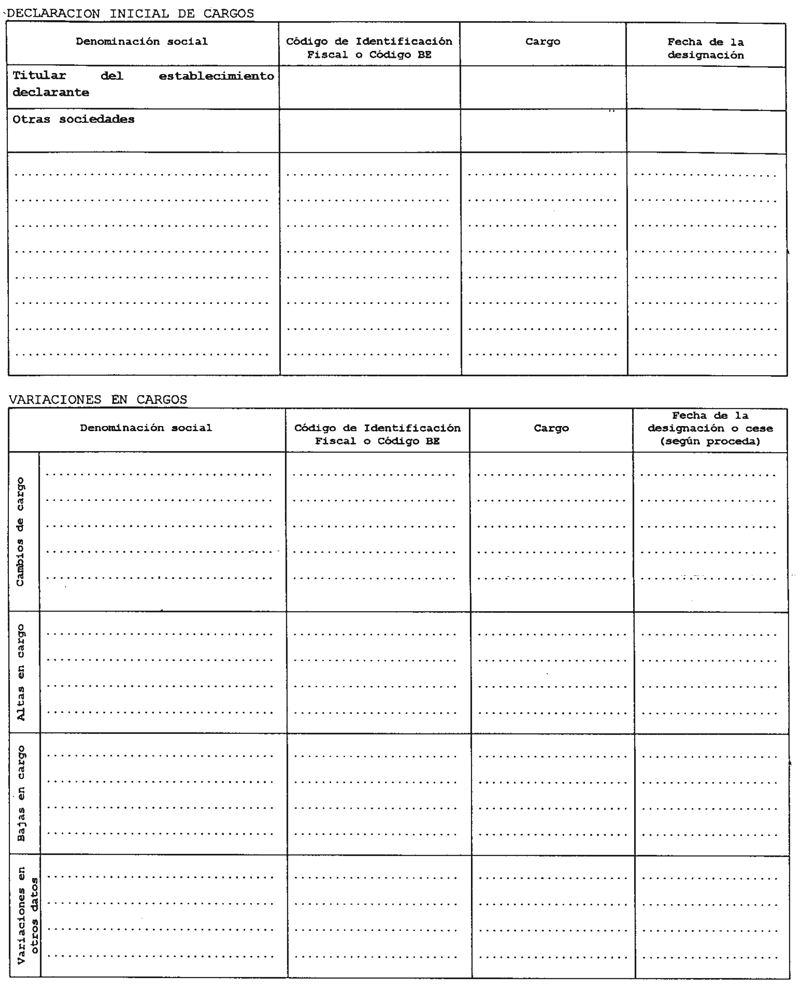

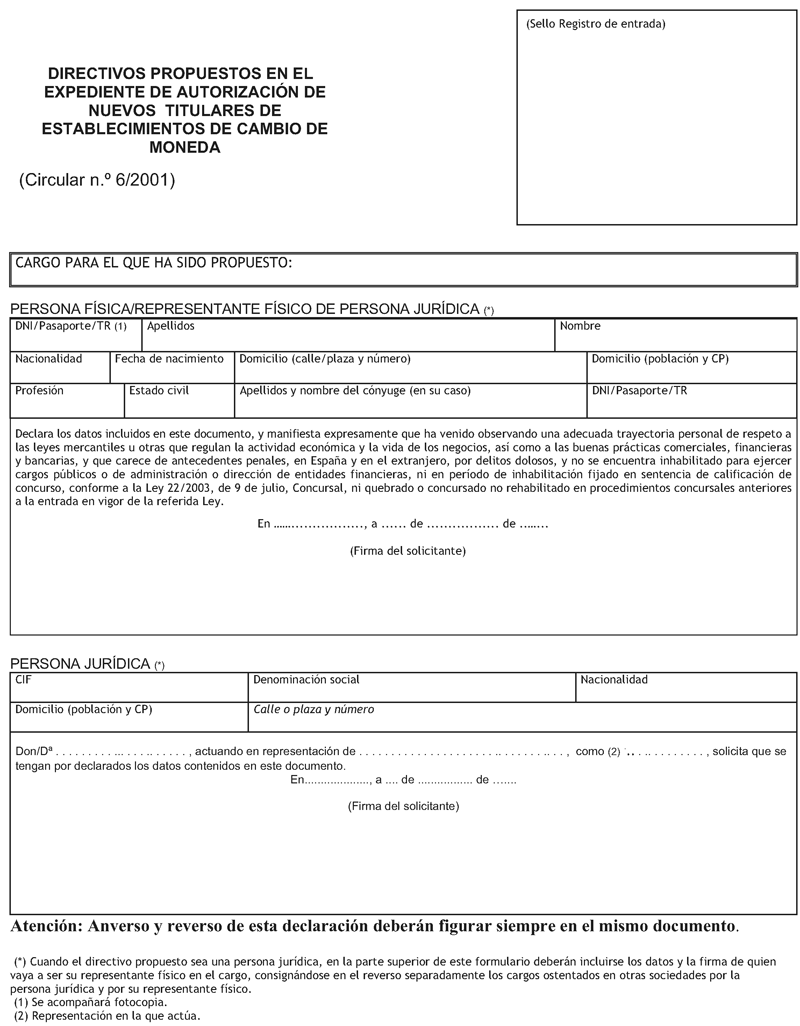

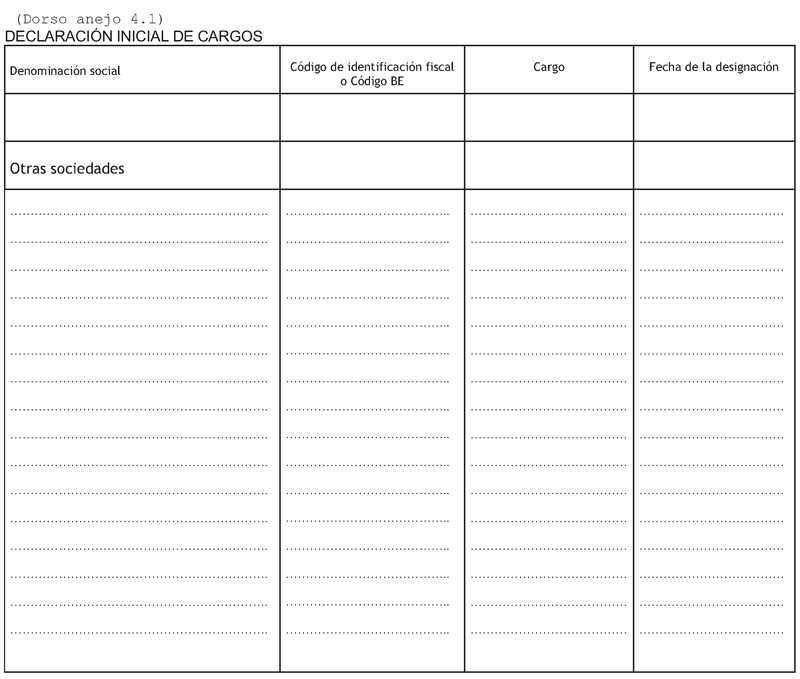

b) Declaración de nuevos Administradores, de las personas que vayan a ejercer funciones de Director General o asimilados, así como de las variaciones posteriores respecto a aquéllos inicialmente declarados, detallando los cargos similares de los mismos en otras sociedades mercantiles o cooperativas, cumplimentando a tales efectos el formulario incluido en el anexo 4.1.

c) El cese en la realización de algún tipo de operación o en todas para las que fue autorizado.

1.2 A la Oficina de Documentación y Central de Riesgos:

a) La apertura de locales donde efectúen su actividad, indicando su dirección completa, y si su carácter es permanente o estacional, con detalle de los periodos de actividad, así como el cierre de cualquiera de ellos.

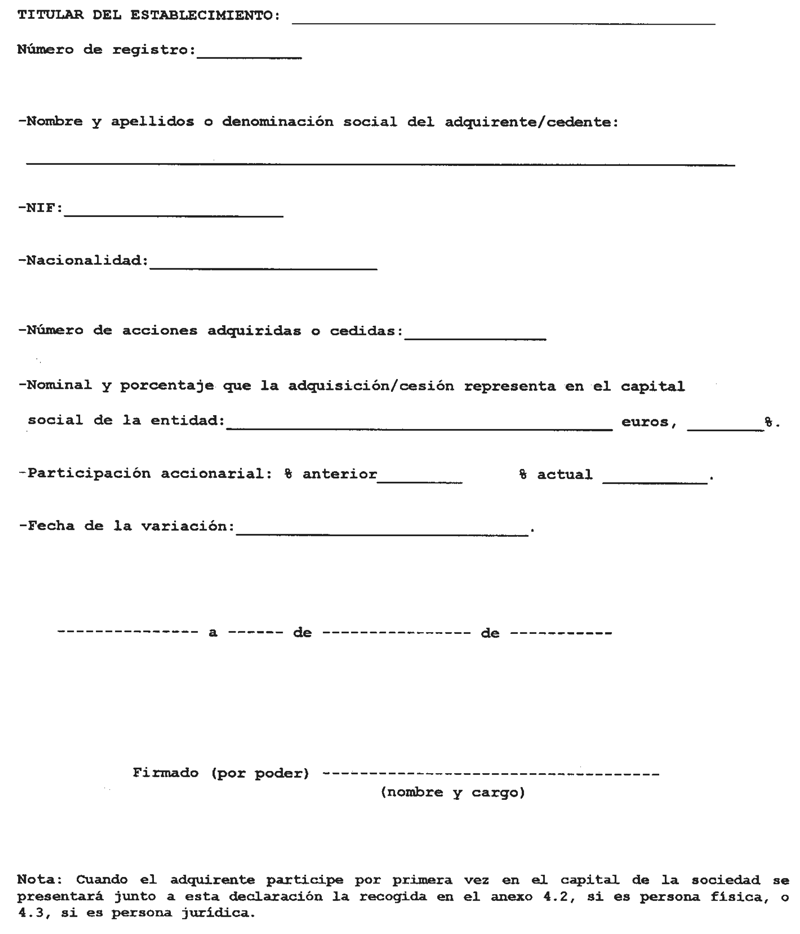

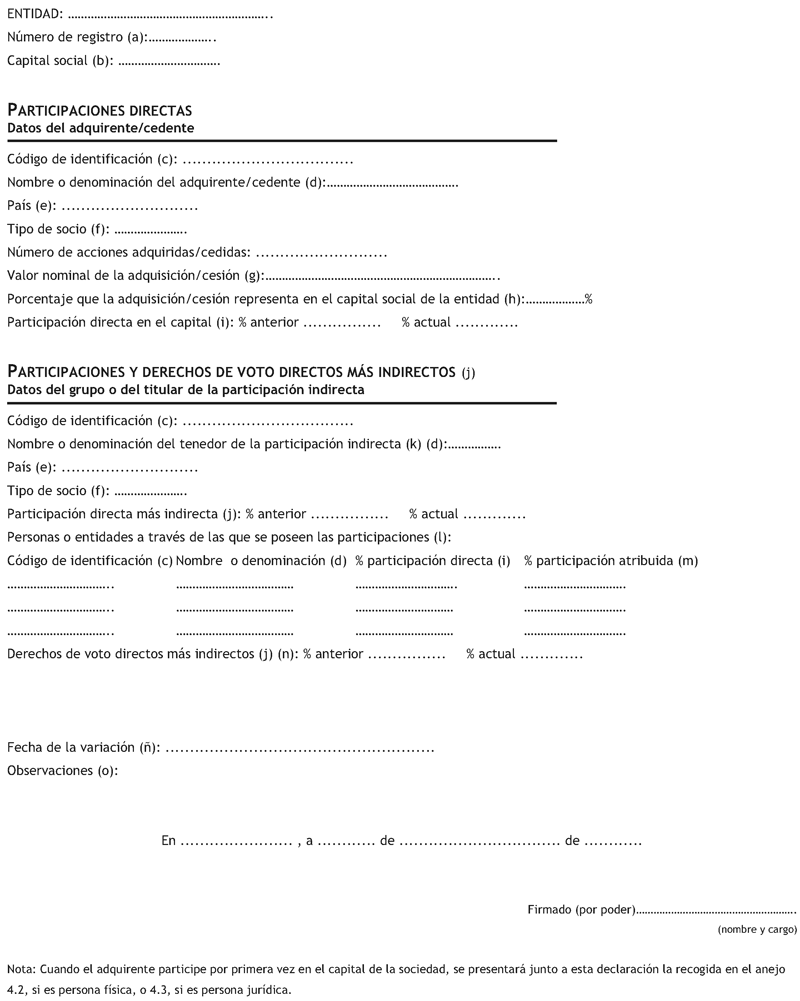

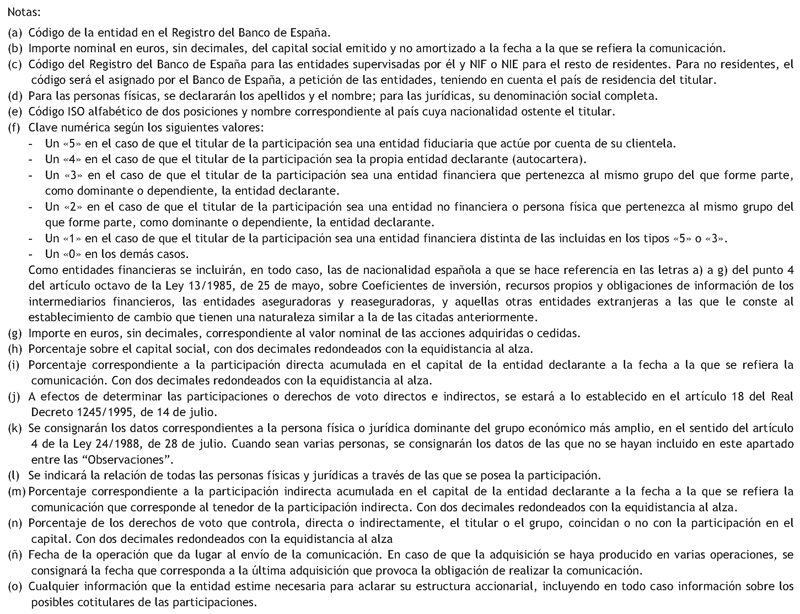

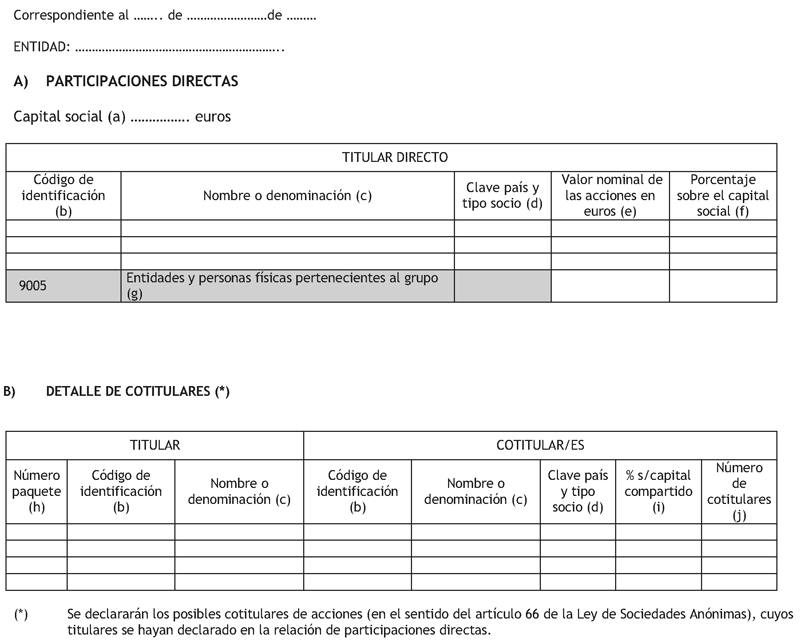

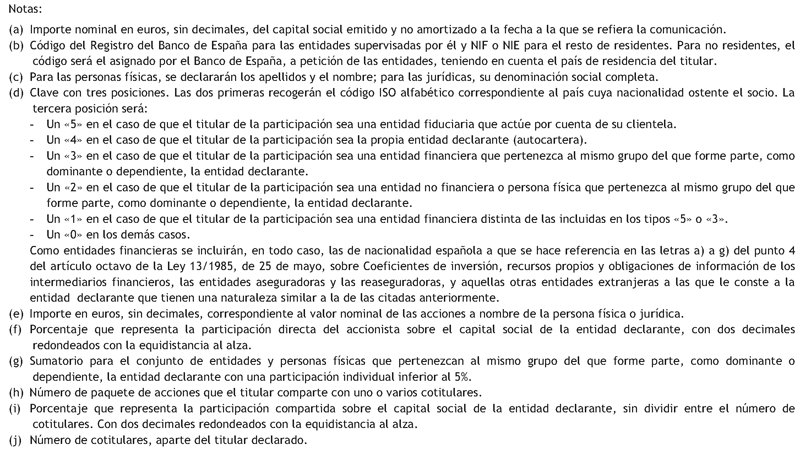

b) Tan pronto como sean conocidas, y como máximo en el plazo de diez días hábiles desde la anotación en el libro registro de acciones nominativas, el titular del establecimiento de cambio comunicará, utilizando los formularios incluidos a tal fin en el anexo 4, la adquisición de acciones que supongan que la participación en el capital social de una persona o grupo de sociedades alcance o supere, de forma directa o indirecta, alguno de los siguientes porcentajes: 10 por 100, 25 por 100 o 50 por 100. En igual forma y plazo se comunicarán las cesiones de acciones que supongan que la participación de una persona o grupo descienda de alguno de los porcentajes de capital social citados.

En el caso de que la participación sea adquirida indirectamente, se especificará (como nota al formulario 4.4) a través de quién se adquiere la misma.

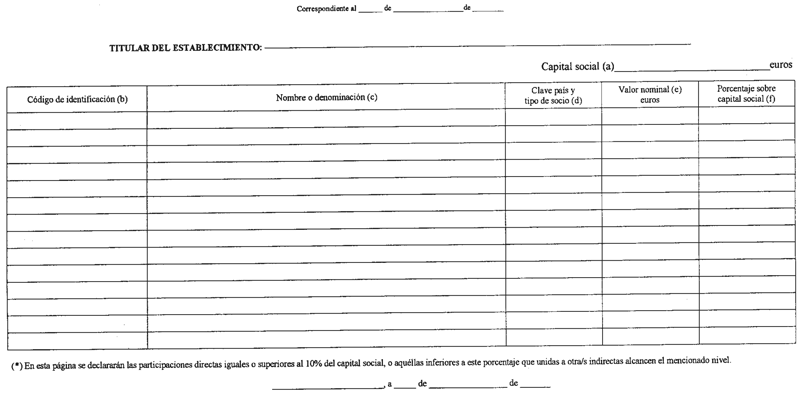

c) Anualmente, dentro del primer trimestre del año, remitirán una relación de los accionistas que participen directa o indirectamente en el capital social, o tengan derechos de voto, en un porcentaje igual o superior al 10 por 100 del total, con arreglo al estado que figura en el anexo 4.5.

1. Información relativa a los requisitos para conservar la autorización, a remitir en el plazo máximo de un mes desde que se produzcan los hechos a que la misma se refiera [salvo para la prevista en las letras b), c) y d) del punto 1.2 siguiente, en que se respetarán los plazos allí señalados]:

1.1 Al Departamento de Instituciones Financieras:

a) Cada vez que se produzca una modificación de los Estatutos sociales, testimonio notarial o fotocopia con certificación de autenticidad expedida por el administrador o secretario del consejo de administración, de la escritura pública de modificación debidamente inscrita en el Registro Mercantil, para su constancia en el Registro de Estatutos del Banco de España.

b) Declaración de administradores, de las personas que vayan a ejercer funciones de director general o asimilados, así como de las variaciones posteriores respecto a aquellos inicialmente declarados, detallando los cargos de los mismos en otras sociedades españolas o extranjeras, cumplimentando a tales efectos el formulario incluido como anejo a la Circular del Banco de España 1/2009, de 18 de diciembre, con las instrucciones que en la misma se contienen. En el supuesto de que el Titular no disponga de Consejo de Administración, el apartado de dicho formulario relativo a la “declaración” de la entidad habrá de ser suscrito por sus administradores.

c) El cese en la realización de algún tipo de operación, incluso accesoria o complementaria en el sentido del artículo 5.º.2 de la Orden del Ministerio de Economía, de 16 de noviembre de 2000, de regulación de determinados aspectos del régimen jurídico de los establecimientos de cambio de moneda y sus agentes, o en todas para las que fue autorizado, y, en su caso, la renuncia a la autorización concedida.

1.2 Al Departamento de Información Financiera y Central de Riesgos:

a) La apertura de locales en España y en el extranjero donde efectúen su actividad, indicando su dirección completa y si su carácter es permanente o estacional, con detalle de los períodos de actividad, así como el cierre o cualquier variación sobre los datos previamente facilitados de cualquiera de ellos, con arreglo al estado que figura en el anejo 4.7.

b) Tan pronto como sean conocidas, y como máximo en el plazo de 10 días hábiles desde la anotación en el libro registro de acciones nominativas, el titular del establecimiento de cambio comunicará las transmisiones (adquisiciones y cesiones) de acciones que determinen que el porcentaje de participación o los derechos de voto que queden en poder de una persona física o jurídica o grupo iguale o traspase, de manera directa o indirecta, el umbral del 10% del capital social o de los derechos de voto del establecimiento, o que, sin llegar a dicho porcentaje, le permitan ejercer una influencia notable en el citado establecimiento. También se comunicarán las pérdidas de la posibilidad de ejercer dicha influencia notable.

Dicha información se actualizará cada vez que se produzcan variaciones netas en la participación directa o indirecta de la persona o grupo que representen al menos un 5% del capital social o de los derechos de voto del establecimiento.

Estas comunicaciones se efectuarán utilizando el modelo incluido en el anejo 4.4.

c) Tan pronto como sean conocidas, y como máximo en el plazo de 10 días hábiles desde la anotación en el libro registro de acciones nominativas, el titular del establecimiento de cambio comunicará las transmisiones de acciones –a las que no sea de aplicación lo dispuesto en la letra b) anterior– que impliquen la adquisición neta por una persona física o jurídica, en una o varias operaciones, de un porcentaje directo igual o superior al 5% del capital social del establecimiento. Estas comunicaciones se efectuarán cumplimentando la parte relativa a participaciones directas del modelo incluido en el anejo 4.4.

d) Anualmente, dentro del primer mes del año, remitirán una relación de los accionistas que tengan inscritas a su nombre acciones en un porcentaje igual o superior al 5% del capital social, con arreglo al estado que figura en el anejo 4.5.

En relación con la letra b) anterior, se utilizará la definición de grupo contenida en el artículo 4 de la Ley del Mercado de Valores y, a los efectos de determinar el porcentaje de participación o los derechos de voto, se estará a lo establecido en el artículo 18 del Real Decreto 1245/1995, de 14 de julio, sobre creación de bancos, actividad transfronteriza y otras cuestiones relativas al régimen jurídico de las entidades de crédito. Ese mismo artículo será aplicable a efectos de determinar lo que se entiende por influencia notable.

1.3 A los Servicios de Inspección:

Copia completa de cualquier modificación en la póliza que asegure frente a terceros la responsabilidad civil que pudiera derivarse de su actividad de gestión de transferencias con el exterior, o, en caso de sustitución de la misma, copia completa de la nueva póliza. Con independencia de ello, se justificará periódicamente el pago de la prima o de sus suplementos.

2. Información financiera y contable.

Deberán remitir a la Oficina de Documentación y Central de Riesgos la siguiente información:

a) Dentro del primer trimestre del año: el Balance y Cuenta de Pérdidas y Ganancias correspondientes al ejercicio anterior, utilizando a estos efectos los modelos de los estados reservados I y II que figuran en el anexo 5, y aplicando para su confección los principios y criterios del Plan General de Contabilidad.

b) Dentro de los quince días siguientes a la celebración de la Junta General de accionistas que las apruebe: las cuentas anuales del ejercicio anterior, acompañadas de la certificación del acuerdo de la Junta relativo a su aprobación y, en su caso, del informe de auditoría correspondiente.

Si los datos contenidos en los estados reservados I y II difiriesen de los incluidos en las cuentas anuales aprobadas por la Junta General de accionistas, se remitirán, junto con éstas, nuevos estados ajustados a dichas cuentas anuales.

c) Semestralmente, dentro de los dos meses naturales siguientes al semestre al que se refieren los datos, la información contable referida a su situación patrimonial y los restantes datos que se recogen en el estado que figura en el anexo 5.2.

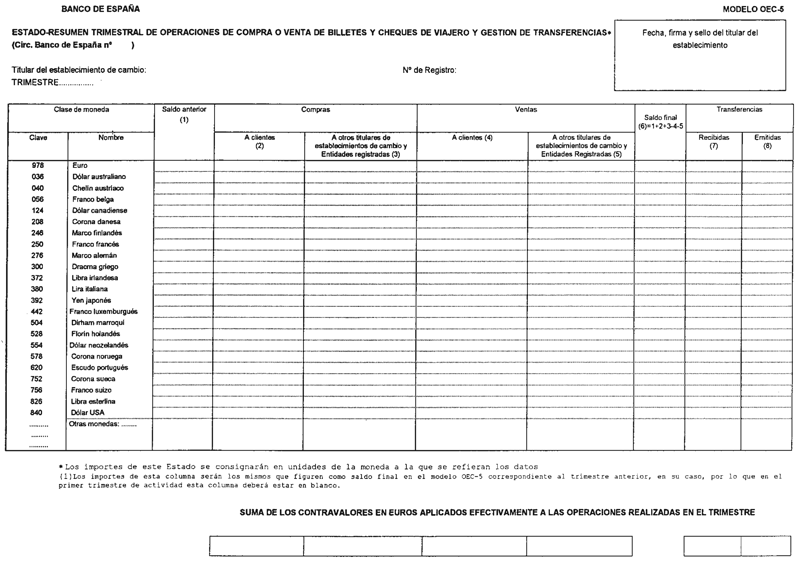

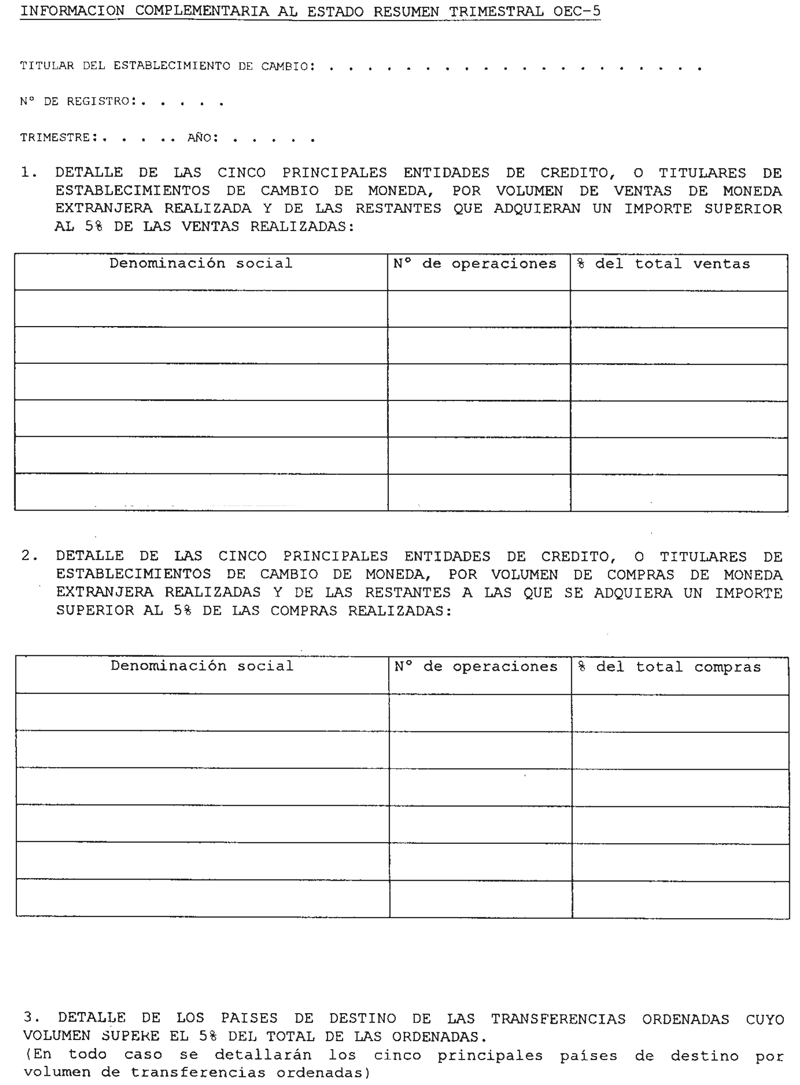

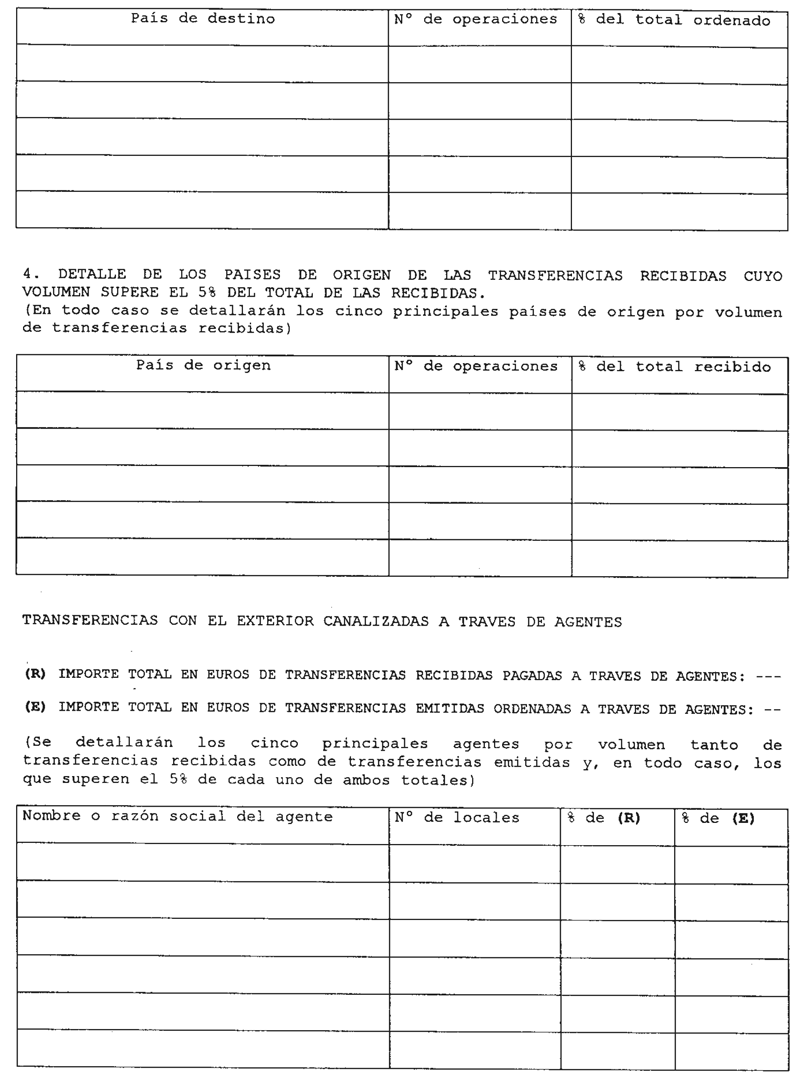

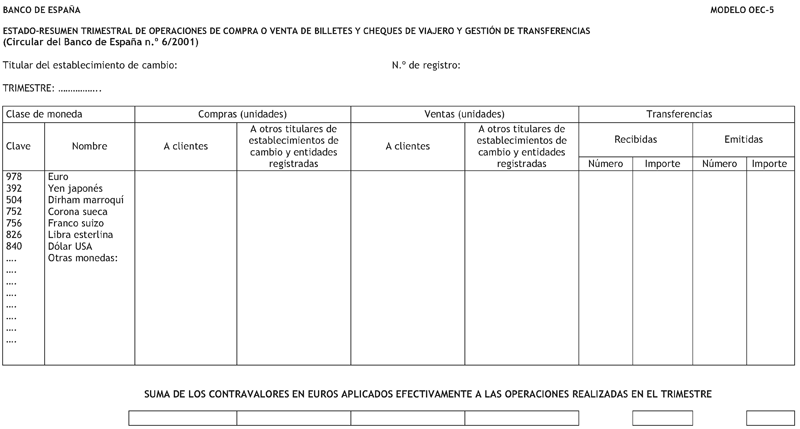

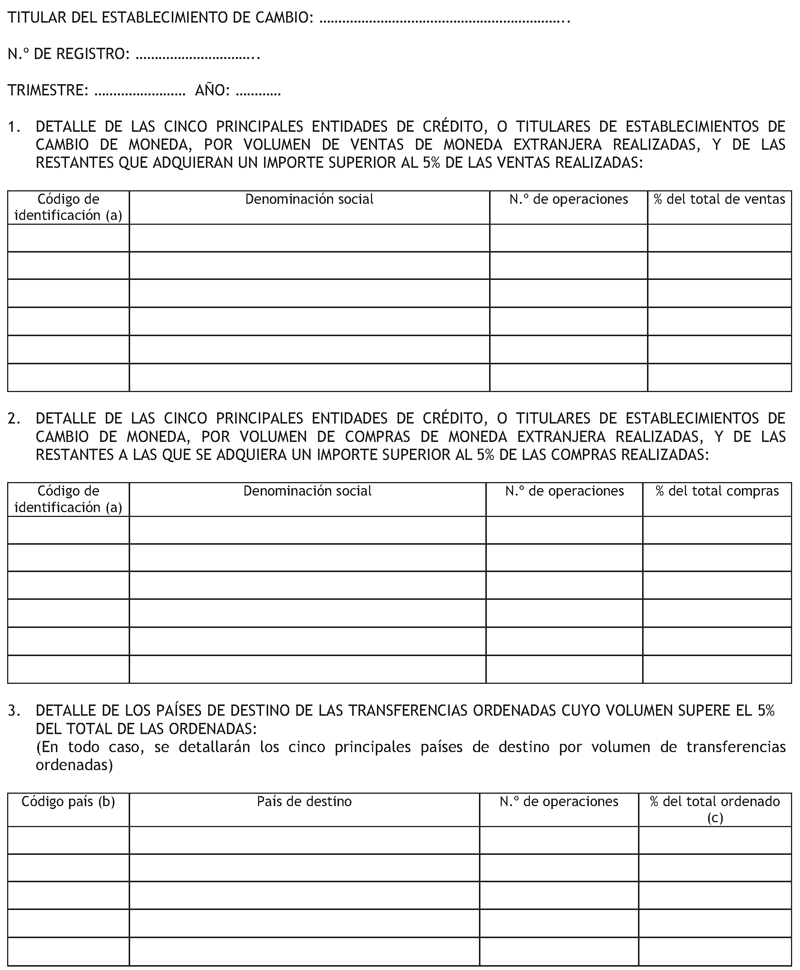

d) Trimestralmente, dentro de los dos meses naturales siguientes al trimestre al que se refieren los datos, un estado - resumen que recoja las operaciones realizadas por el titular en todos sus locales, cumplimentado de acuerdo con lo previsto al efecto el formulario OEC-5 incluido en el anexo 3.5 de la presente Circular y la información complementaria al mismo prevista en el mismo anexo.

La presentación al Banco de España de los estados a los que se refieren los apartados a), c), y d) precedentes deberá hacerse en soporte magnético o mediante interconexión de ordenadores, de conformidad con las especificaciones técnicas que se comuniquen al efecto. No obstante, el Banco de España podrá autorizar la presentación de todos o algunos de dichos estados exclusivamente en impresos preparados por el Banco de España, que se entregarán fechados, sellados y visados en todas sus páginas, y firmados por el administrador único, presidente, consejero delegado o director general de la entidad remitente.

En todo caso, y con independencia de la presentación de estados en soporte magnético, los balances y cuentas de perdidas y ganancias deberán remitirse impresos, fechados, sellados y visados en todas sus páginas y firmados por el administrador único, presidente, consejero delegado o director general.

3. Otra Información a remitir a la Oficina de Instituciones Financieras:

2. Información financiera y contable:

a) No más tarde del 28 de febrero, remitirán el balance y cuenta de pérdidas y ganancias correspondientes al ejercicio anterior, utilizando a estos efectos los modelos de los estados reservados I y II que figuran en el anejo 5, aplicando para su confección los principios y criterios del Plan General de Contabilidad, salvo que las cuentas anuales se formulen aplicando el Plan General de Contabilidad de Pequeñas y Medianas Empresas (Pymes) por cumplir el establecimiento los requisitos que establece el Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba dicho Plan, en cuyo caso se confeccionarán aplicando los principios y criterios del Plan General de Contabilidad de Pymes.

Los titulares de establecimientos de cambio que estén autorizados para realizar la gestión de transferencias con el exterior también deberán enviar, no más tarde del 31 de agosto, los citados estados reservados I y II, referidos al 30 de junio anterior, aplicando en su confección los mismos criterios que utilicen para la formulación de las cuentas anuales.

b) Dentro de los quince días siguientes a la celebración de la Junta General de accionistas que las apruebe, remitirán las cuentas anuales del ejercicio anterior, acompañadas de la certificación del acuerdo de la junta relativo a su aprobación y, en su caso, del informe de auditoría correspondiente.

Caso de que los datos contenidos en los estados reservados I y II sean modificados en las cuentas anuales aprobadas por la Junta General, los estados rectificados se remitirán al mismo tiempo que dichas cuentas anuales.

c) Trimestralmente, no más tarde del último día del segundo mes posterior al cierre de cada trimestre natural, enviarán un estado-resumen que recoja las operaciones realizadas por el titular en todos sus locales, cumplimentando de acuerdo con lo previsto al efecto en el formulario OEC-5 incluido en el anejo 3.5 de la presente Circular, y la información complementaria al mismo prevista en el mismo anejo.

3. Otra Información a remitir al Departamento de Instituciones Financieras:

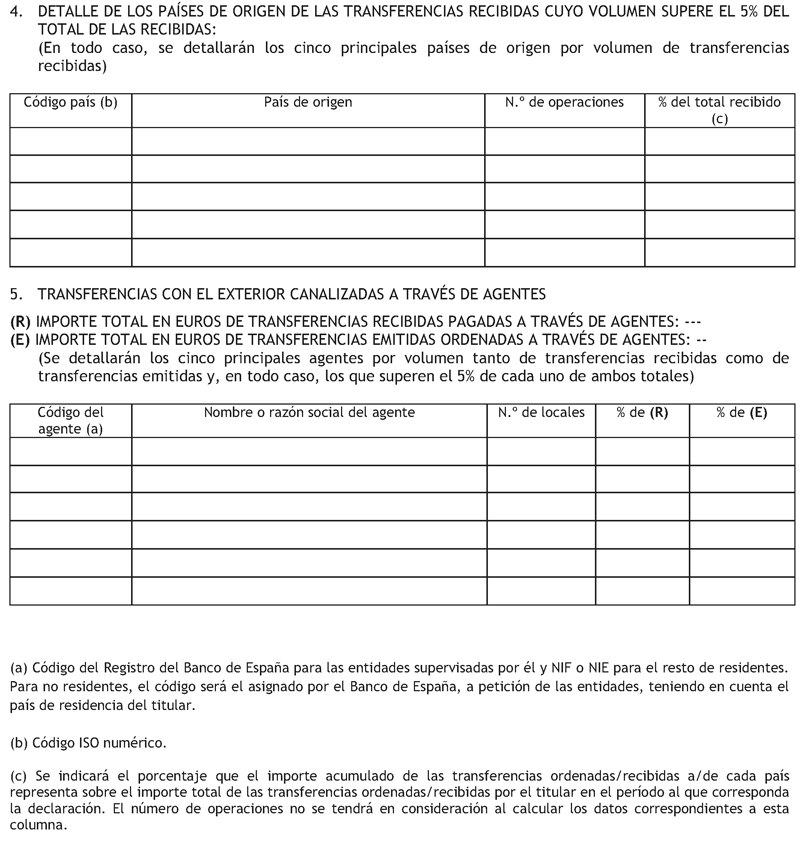

a) Información relativa a los agentes de los titulares autorizados para realizar la actividad de gestión de transferencias con el exterior, conforme se establece en el apartado 12 la norma duodécima de la presente Circular.

b) Información relativa a las condiciones generales aplicables a las transferencias conforme prevé el número 1.8 de la norma novena de esta Circular.

4. La presentación al Banco de España de las informaciones a las que se refieren los puntos 1.2, 1.3 y 2 de esta Norma deberá hacerse mediante transmisión telemática, de conformidad con las especificaciones técnicas que se comuniquen al efecto para cada una de ellas.

La información a la que se refieren la letra b) del punto 1.2 y las letras a) y b) del punto 2 de esta Norma deberá ser firmada electrónicamente por el administrador único, presidente, consejero delegado o director general.

Con independencia de la obligación de firma electrónica a que se refiere el párrafo anterior, la entidad será responsable, en todo caso, de que los documentos enviados por vía telemática sean copia fiel de los originales, los cuales deberán estar a disposición del Banco de España en todo momento.

El Banco de España, además, podrá solicitar la confirmación en papel de cualquier información enviada mediante transmisión telemática.

Excepcionalmente, y solo por causas debidamente justificadas, el Departamento de Información Financiera y Central de Riesgos podrá autorizar la presentación de todas o alguna de las informaciones en papel, utilizando los impresos preparados por el Banco de España, que se entregarán fechados, sellados y visados en todas su páginas, y firmados por el administrador único, presidente, consejero delegado o director general.

> <small>Se modifican los apartados 1 y 2 y se añade el 4 por la norma 1.6 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

###### Norma octava. Registro de las operaciones.

1. Todas las operaciones realizadas por los titulares de establecimientos de cambio de moneda deberán registrarse diariamente. El registro de operaciones de compra-venta de moneda extranjera deberá contener como mínimo la siguiente información: fecha, titular de la operación y su documento de identificación, moneda, e importe. El registro de operaciones de gestión de transferencias con el exterior deberá contener como mínimo, además de la información antes citada, la del concepto por el que se realizan las mismas así como los datos (identificación, país, forma de pago) de destino de las transferencias ordenadas y, en su caso, de origen de las pagadas. Dicho registro podrá llevarse por medios electrónicos siempre que el titular disponga de sistemas técnicos adecuados, tanto para su correcta conservación, como para permitir el acceso necesario para la inspección que puedan llevar a cabo las autoridades competentes.

@@ -174,17 +202,11 @@

Información al público:

1.1 El contenido y alcance de la información al publico sobre tipos de cambio, comisiones y gastos a que se refiere el artículo 6.1 de la Orden del Ministerio de Economía de 16 de noviembre de 2000, será el siguiente:

a) Los titulares de establecimientos de cambio de moneda que realicen con su clientela operaciones de compra y/o venta de cheques de viajero de países no integrados en la Unión Económica y Monetaria contra euros, deberán publicar los tipos mínimos de compra y máximos de venta o, en su caso, los tipos únicos que aplicarán para los importes que no excedan de 3.000 euros.

Estos tipos también serán de aplicación a las operaciones de compra y/o venta de esas monedas derivadas de órdenes de transferencia de divisas con el extranjero para los importes que no excedan de la cantidad señalada en el párrafo anterior.

b) Los titulares de establecimientos de cambio de moneda que realicen con su clientela operaciones de compra y/o venta de billetes extranjeros de países no integrados en la Unión Económica y Monetaria contra euros, deberán publicar los tipos mínimos de compra y máximos de venta o, en su caso, los tipos únicos que aplicarán para los importes que no excedan de 3.000 euros.

c) Los titulares de establecimientos de cambio de moneda publicarán, hasta el 28 de febrero de 2002, los tipos de conversión de las monedas integradas en el euro, que será el resultante de su respectiva equivalencia con el euro y que aplicarán, como únicos, a la compra y/o venta de billetes extranjeros y cheques de viajeros de dichas monedas entre sí, y a cualquier operación entre esas monedas.

1.2 La publicación de los tipos de cambio y de conversión se acompañará de la de las comisiones y gastos, incluso mínimos, que apliquen en las operaciones citadas en el apartado precedente, explicando el concepto al que respondan cuando no se derive claramente de la propia denominación adoptada en la comisión.

1.1 En relación con la información al público sobre tipos de cambio, comisiones y gastos a que se refiere el artículo 6.1 de la Orden del Ministerio de Economía de 16 de noviembre de 2000, de regulación de determinados aspectos del régimen jurídico de los establecimientos de cambio de moneda y sus agentes, los titulares de establecimientos de cambio de moneda que realicen con su clientela operaciones de compra y/o venta de billetes extranjeros o cheques de viajero contra euros deberán publicar los tipos mínimos de compra y máximos de venta de las principales monedas con las que opere, o, en su caso, los tipos únicos que aplicarán para los importes que no excedan de 3.000 euros.

Estos tipos también serán de aplicación a las operaciones de compra y/o venta de las monedas distintas del euro derivadas de órdenes de transferencia de divisas con el extranjero para los importes que no excedan de la cantidad señalada en el párrafo anterior.

1.2 La publicación de los tipos de cambio se acompañará de la de las comisiones y gastos, incluso mínimos, que apliquen en las operaciones citadas en el apartado precedente, explicando el concepto al que respondan cuando no se derive claramente de la propia denominación adoptada en la comisión.

1.3 Los titulares de los establecimientos deberán informar al público de la existencia y funciones del Servicio de Reclamaciones del Banco de España, que, sin perjuicio de las competencias de las autoridades autonómicas y locales a cargo de la protección de los consumidores, recibirá y tramitará las reclamaciones que pudieran realizar los clientes sobre actuaciones de los titulares que puedan quebrantar las normas o las buenas prácticas y usos bancarios aplicables a su actividad.

@@ -224,6 +246,8 @@

La liquidación con los clientes, ordenantes o beneficiarios de las transferencias, cuya cuantía exceda de 3.005,06 euros (500.000 pesetas), deberá efectuarse necesariamente mediante operaciones de abono o adeudo del importe en las cuentas bancarias de titularidad de los establecimientos de cambio de moneda a las que se refiere el párrafo anterior.

> <small>Se modifican los apartados 1.1 y 1.2 por la norma 1.7 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

###### Norma décima. Póliza de seguro de responsabilidad civil.

1. La póliza de seguro a que se refiere la letra d) del artículo 4.2 del Real Decreto 2660/1998, de 14 de diciembre, deberá suscribirse con una entidad autorizada para ejercer la actividad en España, de forma exclusiva para la actividad de gestión de transferencias con el exterior del titular obligado.

@@ -260,17 +284,15 @@

10. Los agentes no podrán utilizar sus cuentas bancarias para aceptar el ingreso, directamente por la clientela, de los fondos procedentes de las transferencias ordenadas. No obstante, podrán usar dichas cuentas para obtener las cantidades que deban abonar a los beneficiarios de las transferencias recibidas, y para canalizar a sus mandantes las cantidades recibidas de sus clientes.

11. En los locales en los que realicen su actividad, y siempre que acepten fondos en moneda diferente de la de remisión de la transferencia, los agentes deberán publicar, en lugar perfectamente visible y de forma separada de otras informaciones, los tipos mínimos de compra y máximos de venta o, en su caso, los tipos únicos que aplicará su mandante en las operaciones de compra y/o venta de monedas de países no integrados en la Unión Económica y Monetaria derivadas de ordenes de transferencias con el exterior para los importes que no excedan de 3.000 euros.

Asimismo, publicarán, hasta el 28 de febrero de 2002, los tipos de conversión de las monedas integradas en el euro, que será el resultante de su respectiva equivalencia con el euro y que aplicarán, como únicos, a cualquier operación entre estas monedas.

La publicación de los tipos de cambio y de conversión se acompañará de la de las comisiones y gastos aplicables, explicando el concepto al que responden cuando éste no se derive claramente de la propia denominación adoptada en la comisión.

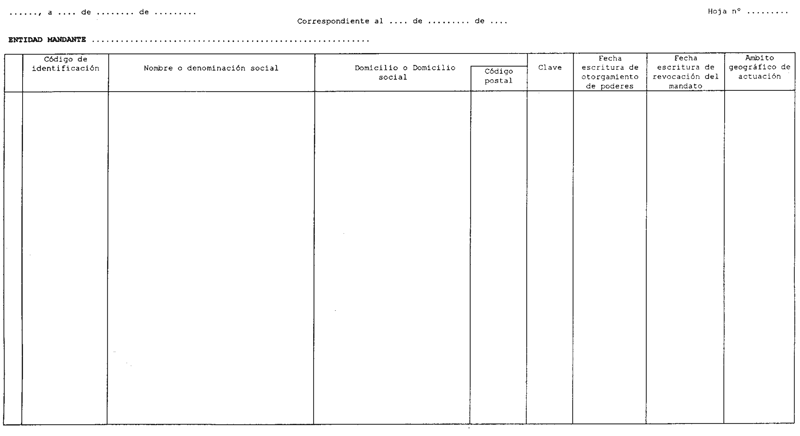

12. Los titulares de establecimientos comunicarán, en el plazo de tres meses desde la entrada en vigor de la presente norma, a la Oficina de Instituciones Financieras del Banco de España para su inscripción en un Registro que tendrá carácter público, la relación de sus agentes a la misma fecha de dicha comunicación, con expresión de su NIF, apellidos y nombre o denominación social, según proceda, domicilio, fecha del documento que recoja su apoderamiento y ámbito geográfico de actuación.

Asimismo, desde la fecha de dicha comunicación, se informará, tan pronto como se produzcan, y como máximo en el plazo de quince días naturales desde que tengan lugar, de los nuevos apoderamientos otorgados, la cancelación de los existentes o de cualquier variación en los datos previamente informados respecto a sus agentes.

Las comunicaciones a las que se refiere este número se realizarán en el formulario que se incluye en el anexo 4.6 de esta Circular, conforme a las especificaciones en él recogidas.

11. En los locales en los que realicen su actividad, y siempre que acepten fondos en monedas diferentes de la de remisión de la transferencia, los agentes deberán publicar, en lugar perfectamente visible y de forma separada de otras informaciones, los tipos mínimos de compra y máximos de venta, o, en su caso, los tipos únicos que aplicará su mandante en las operaciones de compra y/o venta de dichas monedas derivadas de órdenes de transferencias con el exterior para los importes que no excedan de 3.000 euros.

La publicación de los tipos de cambio se acompañará de la de las comisiones y gastos aplicables explicando el concepto al que responden cuando este no se derive claramente de la propia denominación adoptada en la comisión.

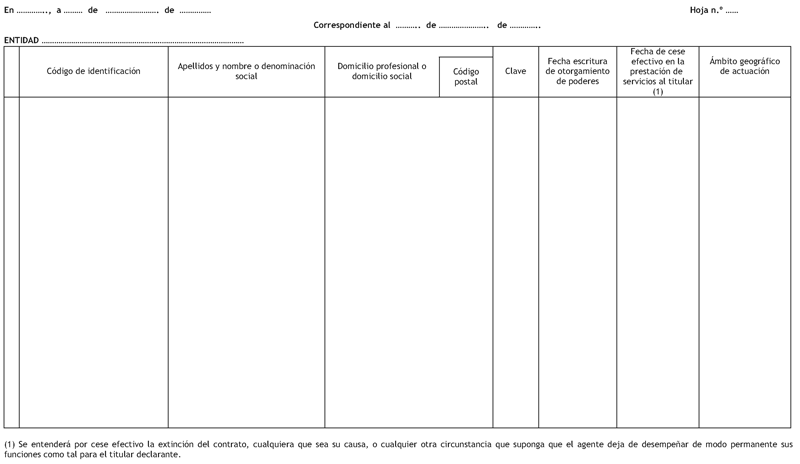

12. Los titulares de establecimientos comunicarán al Banco de España, para su inscripción en un registro con carácter público, tan pronto como se produzcan, y como máximo en el plazo de quince días naturales desde que tengan lugar, los apoderamientos otorgados a sus agentes o cualquier variación de los datos previamente comunicados, así como el cese efectivo de los agentes en la prestación de servicios al titular.

Las comunicaciones a las que se refiere este número se realizarán mediante transmisión telemática, de conformidad con las especificaciones técnicas que se comuniquen al efecto. No obstante, excepcionalmente, por causas justificadas, el Banco de España podrá autorizar la presentación de las correspondientes declaraciones en el formulario que se incluye en el anejo 4.6 de esta Circular, conforme a las especificaciones en él recogidas.

> <small>Se modifican los apartados 11 y 12 por la norma 1.8 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

###### Norma adicional primera.

@@ -310,7 +332,17 @@

### ANEXO 2.1

Declaración de honorabilidad comercial y profesional

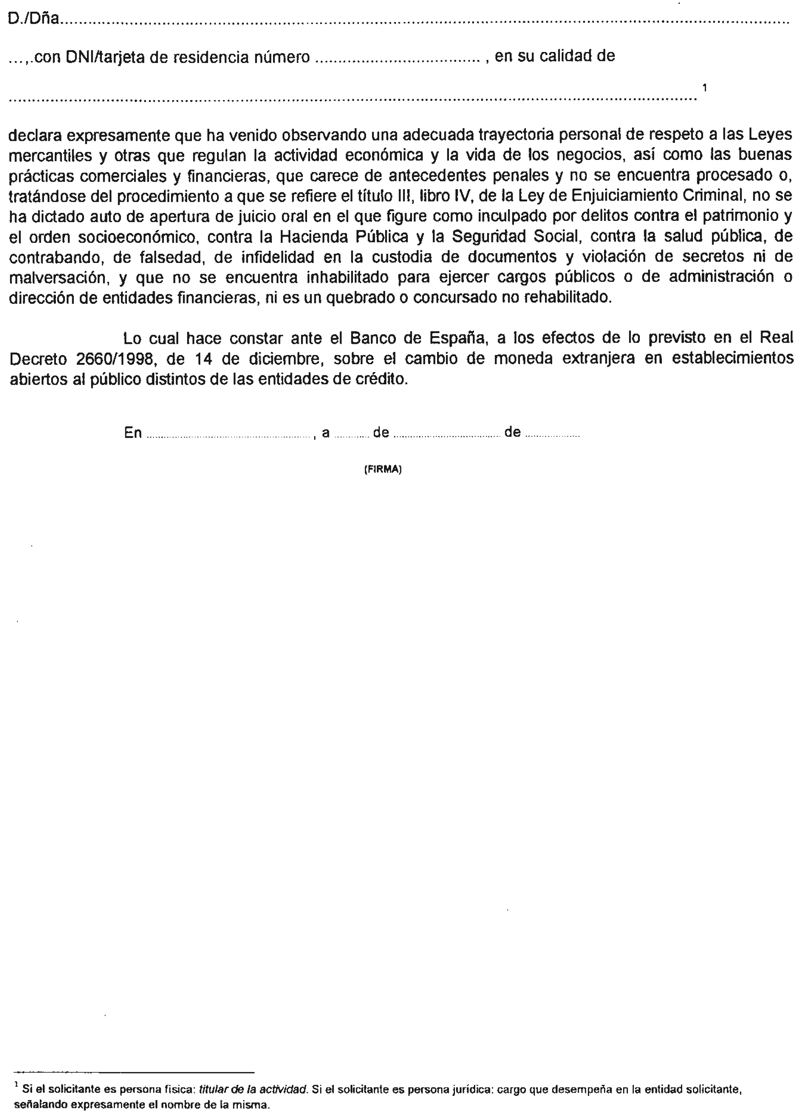

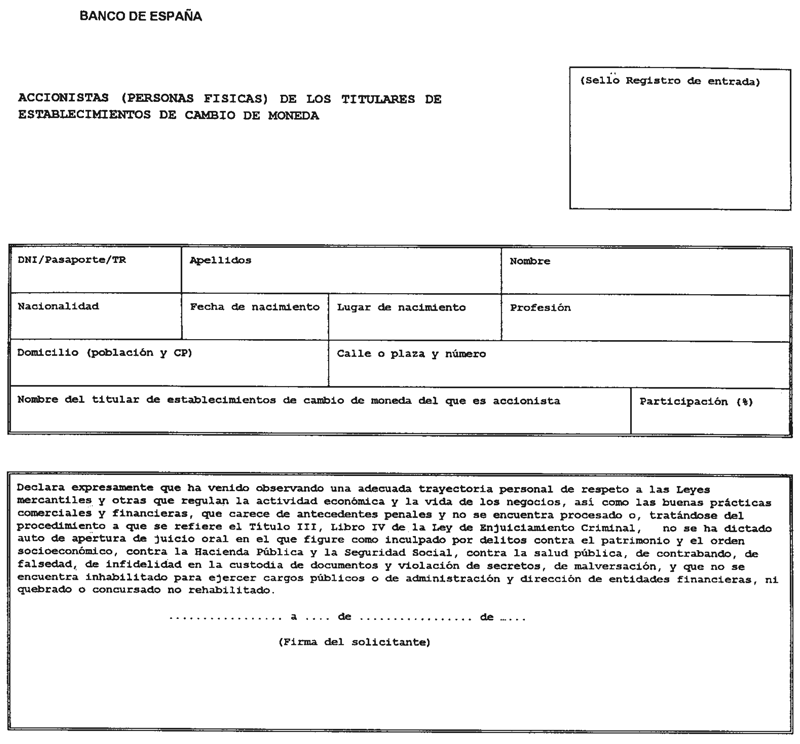

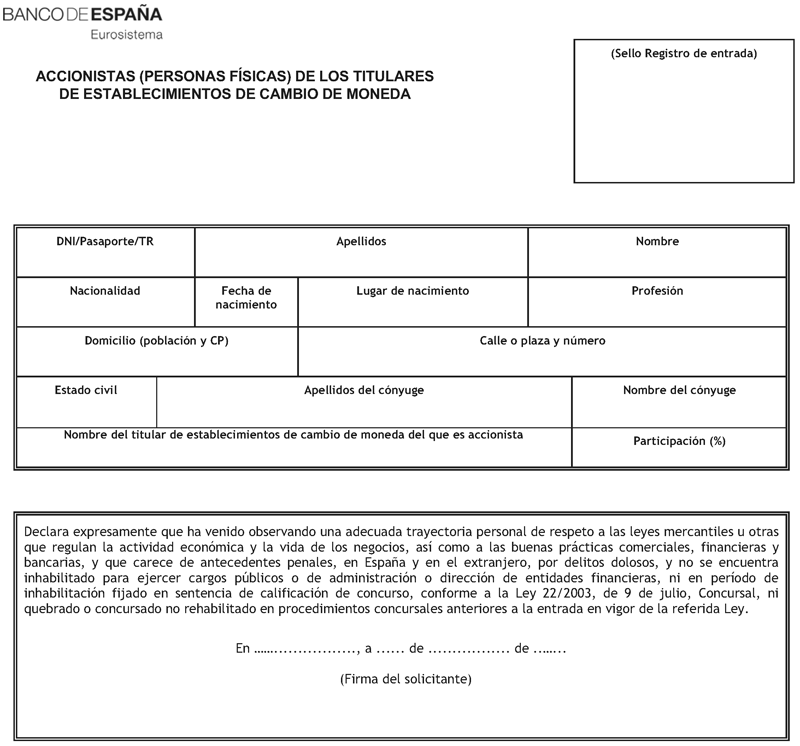

D./Dña ..............................................................................................................................................................…, con DNI/tarjeta de residencia número ........................................, en su calidad de ............................................................................................................. (1). declara expresamente que ha venido observando una adecuada trayectoria personal de respeto a las leyes mercantiles u otras que regulan la actividad económica y la vida de los negocios, así como a las buenas prácticas comerciales, financieras y bancarias, y que carece de antecedentes penales, en España y en el extranjero, por delitos dolosos, y no se encuentra inhabilitado para ejercer cargos públicos o de administración o dirección de entidades financieras, ni en período de inhabilitación fijado en sentencia de calificación de concurso, conforme a la Ley 22/2003, de 9 de julio, Concursal, ni quebrado o concursado no rehabilitado en procedimientos concursales anteriores a la entrada en vigor de la referida Ley.

Lo cual hace constar ante el Banco de España, a efectos de lo previsto en el Real Decreto 2660/1998, de 14 de diciembre, sobre el cambio de moneda extranjera en establecimientos abiertos al público distintos de las entidades de crédito.

En ………………………, a …… de …………………….. de ……….

> (1) Si el solicitante es persona física: titular de la actividad. Si el solicitante es persona jurídica: cargo que desempeña en la entidad solicitante, señalando expresamente el nombre de la misma.

> <small>Se sustituye por la norma 1.11 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 2.2

@@ -326,7 +358,9 @@

### ANEXO 3.3

> <small>Se sustituye por la norma 1.11 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 3.4

@@ -334,21 +368,27 @@

### ANEXO 3.5

> <small>Se sustituye por la norma 1.11 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 4.1

> <small>Se sustituye por la norma 1.11 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 4.2

> <small>Se sustituye por la norma 1.11 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 4.3

@@ -356,15 +396,25 @@

### ANEXO 4.4

> <small>Se sustituye por la norma 1.11 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 4.5

> <small>Se sustituye por la norma 1.11 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 4.6

> <small>Se sustituye por la norma 1.11 de la Circular 3/2009, de 18 de diciembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 4.7

@@ -374,253 +424,177 @@

> <small>Se añade por la norma 1.11 de la Circular 3/2009, de 18 de diciembre de 2009. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 5.1

### ANEJO 5

Estado I

### Balance Reservado (en miles de euros)

### *Activo*

1. Inmovilizado.

1.1 Gastos de establecimiento e inmovilizado inmaterial.

1.2 Inmovilizado material.

1.2.1 Terrenos y construcciones.

1.2.2 Instalaciones, maquinaria, utillaje y mobiliario.

1.2.3 Otro inmovilizado.

1.3 Inmovilizado financiero (1).

2. Activo circulante.

2.1 Corresponsales no bancarios (2).

2.1.1 Pagos por s/ cuenta.

2.1.2 Otros conceptos.

2.2 Deudores (1).

2.2.1 Agentes.

2.2.2 Otros.

2.3 Inversiones financieras temporales (1).

2.4 Entidades de crédito.

2.4.1 Cuentas de corresponsalía.

2.4.2 Resto.

2.5 Caja.

2.5.1 Euros.

2.5.2 Moneda extranjera.

3. Otras partidas.

3.1 Ajustes por periodificación.

3.2 Resto (3).

Total Activo.

### *Pasivo*

1. Fondos propios.

1.1 Capital desembolsado.

1.1.1 Capital suscrito.

1.1.2 Accionistas por desembolsos pendientes.

1.2 Reservas.

2. Resultados.

2.1 Resultados de ejercicios anteriores.

2.2 Pérdidas y ganancias del ejercicio.

3. Acreedores.

3.1 Acreedores a largo plazo.

3.1.1 Deudas con entidades de crédito.

3.1.2 Otras.

3.2 Acreedores a corto plazo.

3.2.1 Deudas con entidades de crédito.

3.2.1.1 Cuentas de corresponsalía.

3.2.1.2 Resto.

3.2.2 Transferencias pendientes de pago.

3.2.2.1 Recibidas del exterior.

3.2.2.2 Para enviar al exterior.

3.2.3 Corresponsales no bancarios (2).

3.2.3.1 Pagos por n/ cuenta.

3.2.3.2 Otros conceptos.

3.2.4 Otros acreedores no comerciales.

3.2.5 Agentes.

4. Otras partidas.

4.1 Provisiones por cargas y riesgos.

4.2 Ajustes por periodificación.

4.3 Resto (3).

Total Pasivo.

Notas:

(1) Netos de provisiones.

(2) No procede la compensación de lo pagado por corresponsales por cuenta del titular del establecimiento con lo pagado por dicho titular por cuenta de los corresponsales.

(3) Se desagregarán en hoja aneja si el importe de estas cuentas superan el 2% del activo/pasivo total.

### Balance Reservado

| | | | | PGC (a) |

| --- | --- | --- | --- | --- |

| Activo: | Activo: | Activo: | Activo: | |

| 1. | Activo no corriente. | Activo no corriente. | Activo no corriente. | A) |

| | 1.1 | Inmovilizado intangible. | Inmovilizado intangible. | A).I |

| | 1.2 | Inmovilizado material. | Inmovilizado material. | A).II |

| | 1.3 | Inversiones inmobiliarias. | Inversiones inmobiliarias. | A).III |

| | 1.4 | Inversiones en empresas del grupo y asociadas a largo plazo. | Inversiones en empresas del grupo y asociadas a largo plazo. | A).IV |

| | 1.5 | Inversiones financieras a largo plazo. | Inversiones financieras a largo plazo. | A).V |

| | 1.6 | Activos por impuesto diferido. | Activos por impuesto diferido. | A).VI |

| 2. | Activo corriente. | Activo corriente. | Activo corriente. | B) |

| | 2.1 | Deudores comerciales y otras cuentas a cobrar. | Deudores comerciales y otras cuentas a cobrar. | B).III |

| | | 2.1.1 | Corresponsales. | |

| | | 2.1.2 | Agentes. | |

| | | 2.1.3 | Accionistas por desembolsos exigidos. | B).III.7 |

| | | 2.1.4 | Otros. | |

| | 2.2 | Inversiones en empresas del grupo y asociadas a corto plazo. | Inversiones en empresas del grupo y asociadas a corto plazo. | B).IV |

| | 2.3 | Inversiones financieras a corto plazo. | Inversiones financieras a corto plazo. | B).V |

| | 2.4 | Periodificaciones a corto plazo. | Periodificaciones a corto plazo. | B).VI |

| | 2.5 | Efectivo y otros activos líquidos equivalentes. | Efectivo y otros activos líquidos equivalentes. | B).VII |

| | | 2.5.1 | Caja. | |

| | | | 2.5.1.1 Euros. | |

| | | | 2.5.1.2 Moneda extranjera. | |

| | | 2.5.2 | Depósitos en entidades de crédito: Cuentas a la vista y cuentas de ahorro. | |

| | | | 2.5.2.1 Cuentas asociadas a la gestión de transferencias (b). | |

| | | | 2.5.2.2 Resto de cuentas. | |

| | | 2.5.3 | Otros activos líquidos. | |

| | 2.6 | Otras partidas. | Otras partidas. | B).I + B).II |

| Total activo: | Total activo: | Total activo: | Total activo: | A) + B) |

| Patrimonio neto y pasivo: | Patrimonio neto y pasivo: | Patrimonio neto y pasivo: | Patrimonio neto y pasivo: | |

| 1. | Patrimonio neto. | Patrimonio neto. | Patrimonio neto. | A) |

| | 1.1 | Fondos propios. | Fondos propios. | A-1) |

| | | 1.1.1 | Capital. | A-1).I |

| | | | 1.1.1.1 Capital escriturado. | A-1).I.1 |

| | | | 1.1.1.2 Capital no exigido (−). | A-1).I.2 |

| | | 1.1.2 | Prima de emisión. | A-1).II |

| | | 1.1.3 | Reservas. | A-1).III |

| | | 1.1.4 | Acciones propias (−). | A-1).IV |

| | | 1.1.5 | Resultados de ejercicios anteriores (+ o −). | A-1).V |

| | | 1.1.6 | Otras aportaciones de socios. | A-1).VI |

| | | 1.1.7 | Resultado del ejercicio. | A-1).VII |

| | | 1.1.8 | Dividendo a cuenta (−). | A-1).VIII |

| | | 1.1.9 | Otros instrumentos de patrimonio neto. | A-1).IX |

| | 1.2 | Ajustes por cambios de valor. | Ajustes por cambios de valor. | A-2) |

| 2. | Pasivo no corriente. | Pasivo no corriente. | Pasivo no corriente. | B) |

| | 2.1 Provisiones a largo plazo. | 2.1 Provisiones a largo plazo. | 2.1 Provisiones a largo plazo. | B).I |

| | 2.2 Deudas a largo plazo. | 2.2 Deudas a largo plazo. | 2.2 Deudas a largo plazo. | B).II |

| | | 2.2.1 | Deudas con entidades de crédito. | B).II.2 |

| | | 2.2.2 | Resto de deudas. | B).II.1 + B).II.3 + B).II.4 + B).II.5 |

| | 2.3 Deudas con empresas del grupo y asociadas a largo plazo. | 2.3 Deudas con empresas del grupo y asociadas a largo plazo. | 2.3 Deudas con empresas del grupo y asociadas a largo plazo. | B).III |

| | | 2.3.1 | Deudas con entidades de crédito. | |

| | | 2.3.2 | Resto de deudas. | |

| | 2.4 | Pasivos por impuesto diferido. | Pasivos por impuesto diferido. | B).IV |

| | 2.5 | Periodificaciones a largo plazo. | Periodificaciones a largo plazo. | B).V |

| 3. | Pasivo corriente. | Pasivo corriente. | Pasivo corriente. | C) |

| | 3.1 | Provisiones a corto plazo. | Provisiones a corto plazo. | C).II |

| | 3.2 | Deudas a corto plazo. | Deudas a corto plazo. | C).III |

| | | 3.2.1 | Deudas con entidades de crédito. | C).III.2 C).III.1 + C).III.3 + C).III.4 + |

| | | 3.2.2 | Resto de deudas. | C).III.5 |

| | 3.3 | Deudas con empresas del grupo y asociadas a corto plazo. | Deudas con empresas del grupo y asociadas a corto plazo. | C).IV |

| | | 3.3.1 | Deudas con entidades de crédito. | |

| | | 3.3.2 | Resto de deudas. | |

| | 3.4 | Acreedores comerciales y otras cuentas a pagar. | Acreedores comerciales y otras cuentas a pagar. | C).V |

| | | 3.4.1 | Transferencias pendientes de pago. | |

| | | | 3.4.1.1 Recibidas del exterior. | |

| | | | 3.4.1.2 Para enviar al exterior. | |

| | | 3.4.2 | Corresponsales. | |

| | | 3.4.3 | Agentes. | |

| | | 3.4.4 | Resto. | |

| | 3.5 | Periodificaciones a corto plazo. | Periodificaciones a corto plazo. | C).VI |

| | 3.6 | Otras partidas. | Otras partidas. | C).I |

| Total pasivo y patrimonio neto: | Total pasivo y patrimonio neto: | Total pasivo y patrimonio neto: | Total pasivo y patrimonio neto: | A) + B) + C) |

Pro Memoria:

1. Aplicación de resultados (c).

1.1 Reservas/ Resultados de ejercicios anteriores.

1.2 Dividendos.

2. Activo: Préstamos y anticipos concedidos a accionistas.

3. Pasivo: Préstamos y otras financiaciones recibidos de accionistas.

4. Número de oficinas.

5. Número de empleados asalariados.

6. Número de empleados no asalariados.

7. Número de agentes.

7.1 Personas físicas.

7.2 Personas jurídicas.

8. Número de locales en que los agentes ejercen la actividad.

Suma de control:

Normas utilizadas en la elaboración de los estados contables (d).

PGC.

PGC de pymes.

(a) Codificación utilizada en el balance del Plan General de Contabilidad (Real Decreto 1514/2007, de 16 de noviembre). El contenido de las partidas del balance reservado coincide con el de las partidas del PGC de idéntico nombre.

(b) La partida “Cuentas asociadas a la gestión de transferencias” recoge el saldo de las cuentas bancarias a las que se refiere la norma 9ª, apartado 3.4, de la Circular 6/2001.

(c) Estas partidas solo presentarán dato en los estados de diciembre.

(d) Se indicarán las normas de contabilidad que se utilizan en la formulación de las cuentas anuales. Solo podrán acogerse a la utilización del PGC de pymes aquellas empresas que cumplan lo establecido en el Real Decreto 1515/2007, de 16 de noviembre, y que opten voluntariamente por su aplicación. El resto cumplirán lo establecido en el Real Decreto 1514/2007, de 16 de noviembre (PGC).

Estado II

### Cuenta de Pérdidas y Ganancias Reservada

### *Debe*

1. Comisiones por servicios relacionados con la actividad.

1.1 Comisiones cedidas a agentes.

1.2 Comisiones cedidas a corresponsales.

1.3 Otras comisiones.

2. Gastos de personal.

2.1 Sueldos y salarios.

2.2 Otros gastos de personal.

3. Servicios exteriores.

3.1 Arrendamientos y cánones.

3.2 Prima póliza responsabilidad civil.

3.3 Otros.

4. Tributos.

5. Gastos financieros.

5.1 Entidades de crédito.

5.2 Resto.

6. Dotaciones amortización del inmovilizado material e inmaterial.

7. Dotaciones netas a las provisiones.

8. Quebrantos extraordinarios.

9. Impuesto sobre beneficios.

10. Beneficio del ejercicio.

Total Debe.

### *Haber*

1. Comisiones percibidas (1).

1.1 Comisiones por cambio de moneda.

1.2 Comisiones por operaciones de transferencias.

2. Diferencia de cambio (neto).

3. Ingresos financieros.

4. Otros ingresos.

5. Beneficios extraordinarios.

6. Pérdidas del ejercicio.

Total Haber.

Nota:

(1) Incluye compensación de gastos.

| | | | | PGC (a) |

| --- | --- | --- | --- | --- |

| Cuenta de pérdidas y ganancias reservada: | Cuenta de pérdidas y ganancias reservada: | Cuenta de pérdidas y ganancias reservada: | Cuenta de pérdidas y ganancias reservada: | |

| 1. | Importe neto de la cifra de negocios. Prestación de servicios. | Importe neto de la cifra de negocios. Prestación de servicios. | Importe neto de la cifra de negocios. Prestación de servicios. | A).1.b |

| | 1.1 | Comisiones por cambio de moneda. | Comisiones por cambio de moneda. | |

| | 1.2 | Comisiones por operaciones de transferencia. | Comisiones por operaciones de transferencia. | |

| 2. | Otros ingresos de explotación. | Otros ingresos de explotación. | Otros ingresos de explotación. | A).5 |

| 3. | Gastos de personal. | Gastos de personal. | Gastos de personal. | A).6 |

| 4. | Otros gastos de explotación. | Otros gastos de explotación. | Otros gastos de explotación. | A).7 |

| | 4.1 | Servicios exteriores. | Servicios exteriores. | A).7.a |

| | | 4.1.1 | Comisiones por servicios relacionados con la actividad. | |

| | | | 4.1.1.1 Comisiones cedidas a agentes. | |

| | | | 4.1.1.2 Comisiones cedidas a corresponsales. | |

| | | | 4.1.1.3 Otras comisiones. | |

| | | 4.1.2 | Arrendamientos y cánones. | Arrendamientos y cánones. |

| | | 4.1.3 | Prima póliza de seguro responsabilidad civil. | Prima póliza de seguro responsabilidad civil. |

| | | 4.1.4 | Otros. | Otros. |

| | 4.2 | Tributos. | Tributos. | A).7.b |

| | 4.3 | Pérdidas, deterioro y variación de provisiones por operaciones comerciales. | Pérdidas, deterioro y variación de provisiones por operaciones comerciales. | A).7.c |

| | 4.4 | Otros gastos de gestión corriente. | Otros gastos de gestión corriente. | A).7.d |

| 5. | Amortización del inmovilizado. | Amortización del inmovilizado. | Amortización del inmovilizado. | A).8 |

| 6. | Excesos de provisiones. | Excesos de provisiones. | Excesos de provisiones. | A).10 |

| 7. | Deterioro y resultado por enajenaciones del inmovilizado. | Deterioro y resultado por enajenaciones del inmovilizado. | Deterioro y resultado por enajenaciones del inmovilizado. | A).11 |

| 8. | Otras partidas. | Otras partidas. | Otras partidas. | A).2 + A).3 + A).4 |

| A.1) Resultado de explotación (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8). | A.1) Resultado de explotación (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8). | A.1) Resultado de explotación (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8). | A.1) Resultado de explotación (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8). | |

| 9. | Ingresos financieros. | Ingresos financieros. | Ingresos financieros. | A).12 |

| 10. | Gastos financieros. | Gastos financieros. | Gastos financieros. | A).13 |

| 11. | Variación de valor razonable en instrumentos financieros. | Variación de valor razonable en instrumentos financieros. | Variación de valor razonable en instrumentos financieros. | A).14 |

| 12. | Diferencias de cambio. | Diferencias de cambio. | Diferencias de cambio. | A).15 |

| 13. | Deterioro y resultado por enajenaciones de instrumentos financieros. | Deterioro y resultado por enajenaciones de instrumentos financieros. | Deterioro y resultado por enajenaciones de instrumentos financieros. | A).16 |

| A.2) Resultado financiero (9 + 10 + 11 + 12 + 13). | A.2) Resultado financiero (9 + 10 + 11 + 12 + 13). | A.2) Resultado financiero (9 + 10 + 11 + 12 + 13). | A.2) Resultado financiero (9 + 10 + 11 + 12 + 13). | |

| A.3) Resultado antes de impuestos (A.1 + A.2). | A.3) Resultado antes de impuestos (A.1 + A.2). | A.3) Resultado antes de impuestos (A.1 + A.2). | A.3) Resultado antes de impuestos (A.1 + A.2). | |

| 14. | Impuesto sobre beneficios. | Impuesto sobre beneficios. | Impuesto sobre beneficios. | A).17 |

| A.4) Resultado del ejercicio procedente de operaciones continuadas (A.3 + 14). | A.4) Resultado del ejercicio procedente de operaciones continuadas (A.3 + 14). | A.4) Resultado del ejercicio procedente de operaciones continuadas (A.3 + 14). | A.4) Resultado del ejercicio procedente de operaciones continuadas (A.3 + 14). | |

| 15. | Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos (b). | Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos (b). | Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos (b). | B).18 |

| A.5) Resultado del ejercicio (A.4 + 15). | A.5) Resultado del ejercicio (A.4 + 15). | A.5) Resultado del ejercicio (A.4 + 15). | A.5) Resultado del ejercicio (A.4 + 15). | |

(a) Codificación utilizada en la cuenta de pérdidas y ganancias del Plan General de Contabilidad (Real Decreto 1514/2007, de 16 de noviembre). El contenido de las partidas de la cuenta de pérdidas y ganancias reservada coincide con el de las partidas del PGC de idéntico nombre.

(b) Esta partida no presentará saldo en las entidades que apliquen el PGC de pymes.

> <small>Se sustituye, se renumera como Anejo 5 y se suprime el anejo 5.2 por la norma 1.11 de la Circular 3/2009, de 18 de dicicembre. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 5.2

### Estado ..................

### Declaración semestral sobre situación patrimonial y otras informaciones

a) Situación patrimonial (en miles de euros):

(1) Capital social.

(2) Reservas.

(3) Resultados de ejercicios anteriores.

b) Datos de resultados (en miles de euros):

Debe:

1. Comisiones por servicios relacionados con la actividad.

2. Gastos de personal.

3. Otros gastos.

(4) Total.

Haber:

1. Ingresos por actividad principal.

2. Otros ingresos.

(5) Total.

c) Otros datos:

Número de oficinas:

Número de empleados asalariados:

Número de empleados no asalariados:

Número de Agentes:

Personas físicas:

Personas jurídicas:

Número de locales en que los agentes ejercen la actividad:

**(Suprimido)**

> <small>Se suprime por la norma 1.11 de la Circular 3/2009, de 18 de diciembre de 2009. [Ref. BOE-A-2009-21185](https://www.boe.es/buscar/doc.php?id=BOE-A-2009-21185).</small>

### ANEXO 6.1

2001-11-15

Circular número 6/2001, de 29 de octubre, sobre Titulares de Estable

versión original

Texto en esta fecha